SUR LA BONNE VOIE ?

Si les taux à 10ans ne s’affichaient pas en nette hausse cette semaine, avec aux USA 3.67 (3.43 vendredi dernier), en France 3.05 (2.83) et Allemagne 2.46 (2.25), nous pourrions dire que tout semble aller dans le bon sens.

Le cycle de remontée des taux par les Banques Centrales devrait arriver progressivement à son terme, les profits des entreprises semblent résister à la dégradation de la conjoncture économique, les grandes entreprises distribuent des dividendes conséquents et procèdent à des rachats d’actions, l’inflation donne des signaux d’inflexion et la crise des banque régionales US paraît sous contrôle désormais.

Seule ombre au tableau, l’accord toujours en attente quant au vote du plafond de la dette US, mais qui, d’après des rumeurs persistantes et des communiqués récents, pourrait intervenir très vite la semaine prochaine, soulageant de fait les bourses en cette fin de semaine.

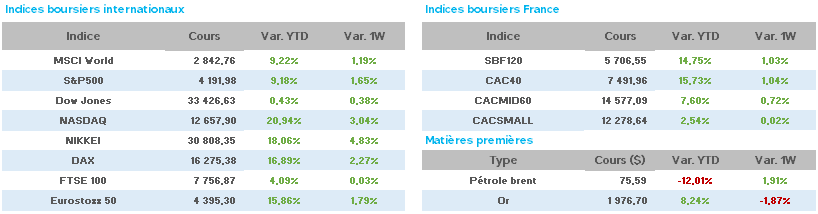

La France et l’Allemagne voient donc leurs indices boursiers à quelques dizaines de points de leurs records historiques, la bourse de Tokyo se retrouve sur ses plus hauts depuis l’été 1990 et le Nasdaq américain retrouve son sommet le plus élevé de 14 mois.

Seule la bourse chinoise est en difficulté avec une économie qui semble s’orienter vers la déflation.

Aux USA, cette semaine, la confiance des consommateurs a plongé en mai avec l’indice à -9 (57,7 en avril !), et l’activité manufacturière de la région de NY s’enfonce également en mai à -31.8 (+42.6 en avril).

Sur le front des banques régionales, M.Larry Adam (R.JAMES) estime « ne pas avoir encore vu de retombées majeures sur l’économie au sens large, et se veut optimiste quant aux risques isolés et non systémiques ».

Pour les ventes de détail avril, petite hausse de 0.4% (moins forte qu’attendu), pendant que la production industrielle du mois d’avril est publiée à +0.5% après deux mois de stagnation.

Du côté de la FED, un de ses Gouverneurs, PH.Jefferson pense que la Banque Centrale est « sur la bonne voie dans sa lutte contre l’inflation », une enquête auprès d’économistes estime que « la FED maintiendra ses taux inchangés d’ici fin 2023 » et M.Logan (Fed de Dallas) « estime que la baisse de l’inflation demeure incertaine et ne voit pas de pause dans les hausses de taux »…

Les stocks hebdomadaires de pétrole sont en hausse à 468m de barils (+5m), et les inscriptions hebdomadaires au chômage de 242.000 (264.000 la semaine passée).

En zone Euro, Bruxelles a relevé ses prévisions de croissance 2023 à +1.1% (+0.2 points), et la CE prévoit une croissance plus forte pour 2023 et 2024 (+1.1% et +1.6%).

Comme chaque semaine, quelques communiqués de certains membres de la BCE nous parviennent, tel M De Guindos pensant « qu’il faut continuer à monter les taux », et Mme Lagarde se disant « déterminée à ramener l’inflation à 2% coute que coute ».

D’autre part, la BCE estime que « l’impact maximal prévu pour le resserrement monétaire est pour 2024 » et que « les hausses de taux de la BCE pèsent déjà sur les investissements immobiliers et que l’impact devrait s’accroître davantage » et se dit « devoir maintenir ses taux à des niveaux durablement élevés pour lutter contre l’inflation ».

D’autre part, le cabinet Eurostat publie la production industrielle en zone Euro à – 4.1% et – 3.6% pour l’UE.

Des économistes prévoient une hausse de taux d’1/4 de point en juin et juillet par la BCE.

Pour finir, notons la dégradation (supérieure aux attentes) du moral des investisseurs en Allemagne pour le mois de mai (indice ZEW) à – 10.7 (+ 4.1 en avril).

A l’heure où nous rédigeons ce document, les marchés toujours optimistes quant à l’accord à venir sur la dette US semblent s’orienter sur une note hebdomadaire positive après la bonne séance de jeudi et la hausse générale en ce vendredi.

En cette fin de semaine, le pétrole WTI est à 73$ (71$ vendredi dernier), le BRENT à 77$ (75$), quant à l’once d’or, son cours est en repli à 1965$ (2005$).

Sur le front géopolitique, les tensions et conflits dans beaucoup de régions du globe étant toujours aussi nombreux, il est toujours bien difficile d’en évaluer de futures conséquences sur des marchés boursiers décidément bien résistants.

En dernière minute, le G7 annonce de nouvelles sanctions contre Moscou dont nous aurons certainement les détails plus tard dans la journée, et l’indice allemand DAX d’afficher un nouveau sommet historique à 16.293 points.

Pour conclure, la même interrogation se pose quant à la possibilité d’éviter la récession tout en maintenant des taux à des niveaux élevés en espérant voir la confirmation de la baisse de l’inflation prochainement.

Et, comme souvent en bourse, lorsque cette possibilité deviendra réalité, il sera peut-être le moment de prendre des profits sur les marchés actions. Nous n’en sommes pas encore à ce stade et ce scénario semble encore bien fragile à court terme.