LA GUERRE, DES ATTENTATS ET….J.POWELL.

Le Président de la FED, M.Powell annonce hier soir : »la force de l’économie et les tensions sur le marché du travail pourraient nécessiter de nouvelles hausses de taux », « mais la hausse des rendements pourrait conduire la FED à une moindre nécessité d’augmenter les taux ».

En effet, les rendements du 10 ans US atteignent de nouveau le niveau de 5% ce matin, d’où la chute généralisée des marchés boursiers depuis deux jours.

A quelques heures de l’attaque programmée par Israël contre le Hamas dont les conséquences risquent d’être périlleuses voire lourdes, les marchés financiers semblent redouter les échéances à venir (l’or a repris 10% en deux semaines).

La conséquence immédiate du discours de M.Powell sera donc de surveiller l’évolution prochaine de l’économie américaine : si la vigueur se confirme, nous ne pourrons échapper à de nouvelles hausses de taux.

Toute mauvaise nouvelle sur la macro-économique sera donc une bonne nouvelle…

Cette semaine, aux USA, la confiance des ménages (Université du Michigan) pour octobre se dégrade plus que prévu à 63 (68.1 en septembre) et l’activité manufacturière de la région de New-York est en baisse supérieure aux attentes en octobre (Empire State Manufacturing).

Nouvelle très importante, l’annonce d’un début de baisse marquée de l’utilisation des cartes de crédit en octobre qui pourrait faire espérer l’amorce de la baisse de la consommation des particuliers.

A contrario, nouvelle hausse des ventes au détail (supérieure aux attentes) à +0.7% en septembre (après +0.8% en août) et les inscriptions hebdomadaires au chômage sont en recul à 198.000 contre 211.000 la semaine précédente.

A noter, pour finir, des reventes de logements s’établissant à un creux de 13 ans en septembre.

M.Bostic de la FED évoque en ce vendredi : « une baisse des taux probable fin 2024 ».

En Chine, la société immobilière Country Garden en grandes difficultés annonce finalement se trouver en défaut de paiement sur la totalité de sa dette à quoi il faut ajouter des rumeurs de fuite de son fondateur.

La publication du PIB 3T supérieur aux attentes à 4.9% sur un an, laissant la possibilité de voir les prévisions annuelles du gouvernement se réaliser (après un T2 à +6.32%) ne semble pas convaincre les investisseurs.

Le pays annonce vouloir réduire les exportations de graphite utilisé pour les batteries électriques.

Un plan de 137 mds$ dédié aux infrastructures aurait été évoqué de sources proches de Pékin…à suivre.

En zone Euro, l’inflation continue à ralentir en septembre à 4.3% sur un an.

En Espagne, le gouvernement table sur une croissance de +2.4% en 2023 et abaisse sa prévision 2024 à +2%. En Allemagne, l’indice du sentiment économique (ZEW) remonte à -1.1 en octobre (-11.4 en septembre) et il est important de noter la baisse historique des prix à la production (plus forte baisse depuis 1947 !) en septembre à -14.7% sur un an.

En France, baisse légère du climat des affaires dans l’industrie à 98 en octobre (99 en septembre). Décision importante de M.Le Maire, « les entreprises qui rachètent leurs actions devront augmenter les salariés ».

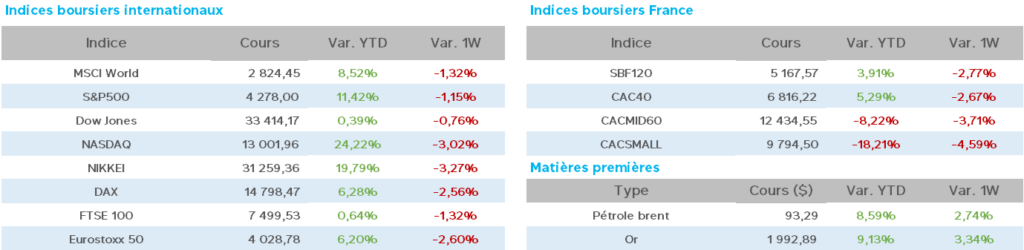

Concernant le pétrole, nette hausse en une semaine, même si elle semble encore modeste compte tenu de la situation en Proche Orient, avec le WTI à 89.33$ (86.17$), le Brent à 93.19$ (89.16$).

Cette hausse pourrait s’accélérer dans le cas d’une propagation du conflit, ce qui hélas, pourrait changer de façon désastreuse la situation économique mondiale.

Aux USA, recul des stocks hebdomadaires de pétrole de 4.5m barils, chiffre toujours aussi délicat à commenter ces derniers temps.

L’or, comme évoqué dans notre introduction, est à 1.980$ (1.910$ il y a une semaine).

Les résultats d’entreprises ayant publié jusqu’à présent font ressortir une contraction justifiée par le contexte économique rencontré au T3, même si rien de catastrophique n’est encore parvenu à ce stade des publications.

A surveiller prochainement les suivis de « ratings » par les agences de notations, avec des craintes pour la note française et sa dette record.

Les taux à 10 ans de nouveau sur les pics récents, avec aux USA 4.92 (4.617), en France 3.50 (3.35) et en Allemagne 2.90 (2.724).

Côté valeurs avec un CAC40 ayant enfoncé nettement les 7.000 points, en baisse hebdomadaire de -2.30% et de -4.10% pour le mois à une heure de la clôture, le bilan n’est pas particulièrement brillant.

Peu de hausses, avec P.Ricard +6%, Worldline +5%, LVMH/Teleperformance +1%

A la baisse, Renault/STMicro/Schneider/Eurofins -7%, St Gobain -6%, Stellantis/Arcelor/Legrand/Air Liquide/Alstom -5%, Publicis/Dassault Syst./Sanofi/Thales/Unibail/Veolia -4%…

La semaine à venir est donc à hauts risques, sur le plan humain surtout, mais aussi sur le plan économique.

Une guerre « urbaine » est toujours très compliquée et pourrait entrainer de nombreux décès collatéraux synonymes d’embrasement total.

Sur le plan boursier, la suite des publications risque également d’engendrer de fortes volatilités et nervosité sur les titres et les secteurs concernés.

Donc, aucune possibilité de se projeter à horizon une semaine à ce stade, hélas, en espérant que le pire sera évité.