On s’en sort finalement pas mal !

La semaine promettait d’être difficile en commençant par le sabotage des gazoducs Nord Stream. Mais c’était sans compter sur l’intervention surprise de la Banque centrale d’Angleterre. Mercredi, contre toute attente, elle a annoncé acheter de façon illimitée des obligations d’Etat. L’objectif, ramener le calme sur le marché obligataire en déroute depuis l’annonce du plan massif de réduction d’impôt. Il s’agit en quelque sorte d’un ersatz de « quantitative easing » qui reste combiné à une remontée des taux ce qui peut être compliqué à appréhender pour les investisseurs. Il n’en demeure pas moins que la leçon à retenir est que la BOE veille au grain et reste surtout sensible au bon comportement des marchés. De là à donner des idées aux banquiers centraux de ce monde, les prochaines semaines pourraient être agitées et cette fois-ci dans le bon sens, si vous êtes acheteur… En marge de cet évènement, dans l’indifférence générale, Vladimir Poutine a annexé quarte régions de l’Ukraine, au terme d’un référendum dont lui seul a le secret.

Les marchés européens semblent avoir acté et digéré une prochaine hausse des taux de la BCE de 75 points de base en octobre. Les taux directeurs seraient ainsi à leur plus haut niveau depuis 2008 soit 1,5%. Et les derniers chiffres de l’inflation en zone euro ne partent pas pour infléchir cette tendance. En effet, le taux d’inflation annuel de la zone euro s’est établi à 10% en septembre 2022, contre 9,1% en août, a confirmé Eurostat, l’office statistique de l’Union européenne. Pour la période, le consensus des analystes s’établissait à 9,7%.

En France, l’indice des prix à la production a augmenté de 2,7% en août par rapport à juillet, après une hausse de 1,9% (révisée à 1,6 %) sur la période précédente.

La consommation des ménages en biens en volume est stable au mois d’août (0,0 % après –0,9 % le mois précédent). La hausse des dépenses en biens fabriqués (+1,2 %) est contrebalancée par la baisse des achats alimentaires (−1,0 %) et dans une moindre mesure, par le recul de la consommation d’énergie (−0,4 %).

En septembre, les prix à la consommation ont augmenté de 5,6% sur un an, après 5,9% le mois précédent. Sur un mois, ils ont accusé un repli de 0,5%, contre des prévisions de -0,1% après 0,5 % en août. Sur un an, l’indice des prix à la consommation harmonisé augmenterait de 6,2%, après 6,6% en août.

En Allemagne, le climat des affaires s’est dégradé davantage qu’attendu en septembre, et le risque de récession est de plus en plus net. L’indice de confiance compilé par l’Institut Ifo a ainsi atteint 84,3 sur le mois en cours contre 88,6 le mois précédent. Au plus bas depuis plus de 2 ans, il ressort également inférieur aux attentes des économistes qui tablaient sur 87. La composante évaluation actuelle perd trois points à 94,5 points (96 de consensus) et la composante des attentes s’établit à 75,2 points contre 80,5 un mois avant (79 de consensus).

Aux États-Unis, l’indice d’activité nationale de la Fed de Chicago pour le mois d’août est ressorti à zéro (consensus 0,25 selon FactSet, contre 0,27 un mois avant). L’indice manufacturier de la Fed de Dallas pour le mois de septembre est lui ressorti rouge vif, à -17,2, contre -5 de consensus et -12,9 un mois avant.

Pas de surprise donc pour la lecture finale du PIB américain. L’économie américaine a donc comme précédemment évalué, régressé sur un rythme de 0,6% sur la période d’avril à juin, en ligne avec le consensus des économistes.

Les inscriptions au chômage sont aussi encore une fois ressorties moins élevées qu’anticipé la semaine passée aux Etats-Unis. 193 000, en baisse de 16 000 par rapport au niveau révisé à la baisse de la semaine antérieure.

Un aparté, une fois n’est pas coutume, après avoir gagné 26% en 2021, le cours du bois de construction accuse un repli de près de 65% depuis le début de l’année. Le marché du bois est durement touché par les pressions inflationnistes aux États-Unis qui ont entrainé une hausse des taux et un ralentissement des mises en chantier. Un nombre croissant de ménages éprouvant désormais des difficultés à financer leur projet immobilier, en raison de l’augmentation du coût du crédit.

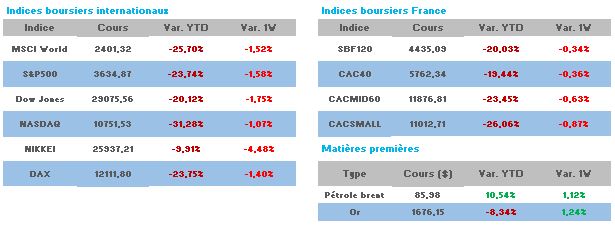

Sur cinq jours, grâce à la belle performance de ce vendredi, notre indice finit quasi « flat », comme Wall Street pour l’heure, Nasdaq inclus. C’est mieux que l’Eurostoxx -0,85% et bien mieux que le Nikkei -4,48%.

Au niveau des valeurs, peu de hausses si ce n’est Cap Gemini +6,49% qui efface malgré tout le quart de sa valorisation depuis le 1er janvier. A l’inverse gros gadin pour les bancaires, ce qui pourrait paraître étonnant dans un contexte de remontée de taux. Mais la politique française ne doit pas y être étrangère. Effectivement depuis que Bruno Le Maire, ministre de l’Économie et des Finances, a demandé aux banques un plafonnement à 2% de la hausse de leurs tarifs bancaires l’an prochain, ainsi qu’une diminution des frais bancaires pour les publics fragiles (mesures pour contrer l’inflation), notre trio français s’effondre. Sur la semaine, Société Générale -9,32%, BNP Paribas -7,57% et Crédit Agricole -7,14%.