On continue de surfer sur les mauvaises nouvelles.

Toutefois la vague faiblit car si les derniers chiffres de l’inflation américaine étaient particulièrement rassurants, les marchés n’auront pas sur-réagi. Il semblerait donc que la baisse à venir de l’inflation commence à être actée. Goldman Sachs l’anticipe d’ailleurs et d’une ampleur « significative » en 2023. Les raisons sont multiples, atténuation des tensions dans les chaînes d’approvisionnement, ralentissement de la croissance des salaires et pic dans les prix de l’immobilier. La banque américaine table sur une inflation core PCE (Personal Consumption Expenditures, dépenses de consommation personnelle), mesure privilégiée par la Réserve fédérale américaine, à 2,9% d’ici décembre 2023 (5,1% actuellement). La Fed, si on s’en tient aux propos d’un de ses gouverneurs, envisage de ralentir le rythme de la hausse des taux en décembre, sans considérer pour autant un relâchement dans son engagement.

En détail, l’indice des prix à la production pour le mois d’octobre 2022 s’est établi en augmentation de 0,2% en comparaison du mois antérieur, contre un consensus de place de +0,5%. Hors alimentaire et énergie, la hausse des prix ressort à 0 par rapport au mois de septembre, contre 0,4% de consensus de marché.

Il est à noter que cette baisse des prix tant attendue n’est qu’une étape dans le scénario espéré des Banques centrales. Et elle n’est pas encore actée ; si on s’en tient aux ventes de détail en octobre qui ont été plus fortes que prévu, nous aurons besoin de davantage de données. Viendra ensuite la deuxième étape, qui sera de faire en sorte que le ralentissement économique provoqué, ne devienne incontrôlable.

D’un point de vue purement technique, nos indices doivent souffler. Le CAC 40 affiche des niveaux de surachat rarement observés. Ceci revient à dire que la pression acheteuse est anormalement forte et qu’une correction, ou tout du moins une pause dans ce cycle de hausse, serait salutaire.

Pour les autres bonnes nouvelles, même si certains n’y pensaient déjà plus, plusieurs grandes villes de Chine ont commencé à réduire les tests à grande échelle de détection du coronavirus, quelques jours après l’annonce par Pékin d’un assouplissement de certaines mesures sanitaires.

En zone euro le taux d’inflation annuel est également scruté, il s’est établi à 10,6% en octobre 2022, contre 9,9% en septembre, a indiqué Eurostat, l’office statistique de l’Union européenne. Il avait été annoncé initialement annoncé à 10,7% et les économistes anticipaient la confirmation de cette estimation. Un an auparavant, il était de 4,1%. Le taux d’inflation annuel de l’Union européenne s’est établi à 11,5% en octobre 2022, contre 10,9% en septembre. Un an auparavant, il était de 4,4%.

En Angleterre la situation est de plus en plus critique alors que les britanniques partent pour des restrictions budgétaires. En effet, les prix continuent de flamber en octobre, de 11,1% en rythme annuel alors qu’ils avaient progressé de 10,1% en septembre, soit le taux le plus haut depuis 1981. Selon l’Office national de la statistique, les prix du gaz ont grimpé de près de 130 % au cours de l’année écoulée, l’électricité s’est envolée de 66 %.

Enfin, la présidente de la BCE, Christine Lagarde, à l’occasion d’un discours prononcé lors du Congrès bancaire européen, a déclaré que « l’inflation dans la zone euro est beaucoup trop élevée, ayant atteint deux chiffres en octobre pour la première fois depuis le début de l’union monétaire. Et comme l’inflation devrait rester élevée pendant une période prolongée, nous devons surveiller très attentivement l’évolution des anticipations d’inflation ». Bref les taux devront être encore relevés.

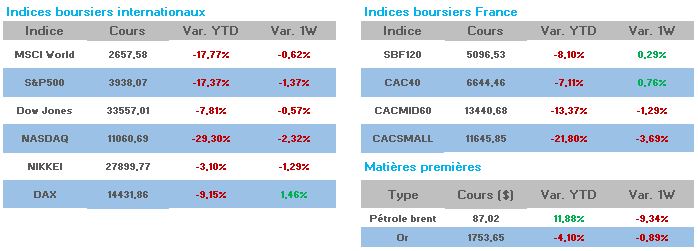

Sur le marché des matières premières, le pétrole chute lourdement cette semaine. L’Agence internationale de l’énergie (AIE) a encore réduit mardi ses prévisions de croissance de la demande de pétrole, face à une myriade de vents économiques contraires dans le monde. Brent et WTI flanchent de 9,12 et 10,80%.

Du côté des valeurs Teleperformance reprend du poil de la bête. Le management a vraiment fait le nécessaire pour ne pas laisser partir le titre à la dérive. Par des jeux de communication, de rachat de titres et de retrait de certaines activités les plus « litigieuses », la gouvernance a pris le taureau par les cornes, ce que le marché salue, +18,16%. Elle est suivie de Veolia qui avait rassuré les investisseurs la semaine dernière avec la publication de ses résultats et en visant le haut de ses objectifs annuels, +5,51%. Sanofi a qui nous devons la moitié de la hausse de notre indice cette semaine, +4,38%.

Dans le bas du tableau nous retrouvons Eurofins et Worldline respectivement -7,82% et 6,77%. Dans l’indice élargi Orpea continue son décrochage devenu quasi constant. La société a présenté cette semaine sa refonte : nouvelle stratégie, nouveau slogan, nouvelle équipe, recrutements massifs, hausses de salaires, rien d’alléchant pour les investisseurs à court terme et des possibilités d’augmentation de capital à venir -14,17%.