BIDEN OU MC CARTHY ?…

Qui, des deux, cèdera le premier dans la dure négociation sur le plafond de la dette US ?… Aucun accord en vue ce vendredi et l’échéance se rapproche dangereusement. M.Trump demande aux républicains de ne pas signer d’accord avec des concessions tout en minimisant les conséquences d’un défaut de paiement américain sur l’économie mondiale.

Déjà, les agences de notations ont mis les USA sous surveillance, les taux se tendent partout dans le monde et les marchés ont déjà senti le danger avec trois séances consécutives de baisse sensible, toutefois atténuées par le secteur des technologiques (poussées par une phénoménale publication de NVIDIA (semi-conducteurs US) avec une hausse de presque 30% de son titre).

Conséquence immédiate, les fonds monétaires US enregistrent cette semaine d’importantes entrées dans ce contexte incertain, avec 39mds$ (plus haut montant depuis 4 semaines).

Et même si les risques demeurent assez faibles de ne pas pouvoir trouver d’accord rapidement, les risques de violente récession des économies ont pénalisé toute envie d’investissements sur le secteur des actions cette semaine.

De plus, et même si cette nouvelle est plutôt restée confidentielle, l’annonce d’un déploiement potentiel d’armes nucléaires « tactiques » en Biélorussie par la Russie n’est pas faite pour raviver l’attractivité des marchés actions.

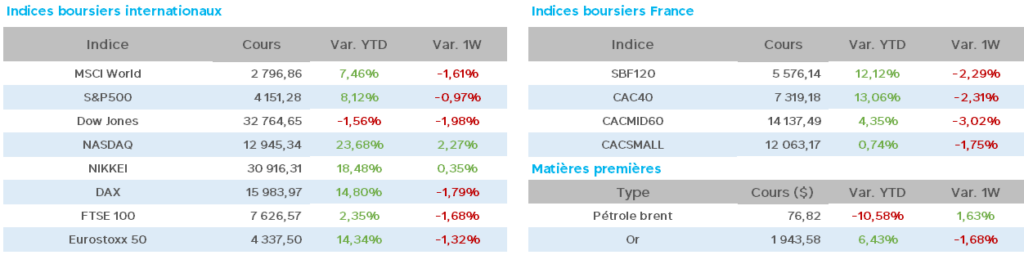

A l’heure de l’ouverture de Wall Street en ce vendredi, les taux se tendent avec le 10 ans US à 3.84 (3.70 vendredi passé), en France 3.10 (3.05) et en Allemagne 2.53 (2.48).

L’or est en baisse sur une semaine à 1948$ l’once (1965$) et du côté du pétrole, cours totalement inchangés sur cette même période aussi bien pour le Brent que pour le WTI.

Aux Etats-Unis cette semaine, les sempiternelles annonces des membres de la FED nous sont arrivées, avec M.Kashkari qui « envisage un maintien des taux pour juin », M.Waller « jugeant probable de nouvelles hausses de taux contre l’inflation trop persistante » et pour M.Bullard, « les taux pourraient devoir monter encore d’un demi-point cette année ».

Pour le Président de la Banque JP Morgan, M.Pinto, « l’économie mondiale va bien » tout en annonçant avoir accueilli des milliers de clients lors de la crise bancaire récente…

Au chapitre macro-économique, le PMI composite ressort au plus haut de 13 mois en mai (54.5 contre 53.4 en avril) malgré une contraction du secteur manufacturier.

Les commandes de biens durables en hausse de + 1.1% en avril (après + 3.3% en mars) et des dépenses des ménages en hausse de + 0.8% (supérieures aux attentes).

Enfin, les inscriptions hebdomadaires au chômage sont annoncées à + 4000 et forte baisse surprenante des stocks hebdomadaires de pétrole brut.

En France, le gouverneur de la BdF pense que « les taux de la BCE devraient toucher un pic d’ici la fin de l’été 2023 ».

Le PMI manufacturier en hausse en mai à 46.1 (45.6 en avril) et celui des services en baisse surprise à 52.8 (54.6 en avril).

La confiance des ménages est stable en mai à 83 (83 en avril).

En Allemagne, le PMI manufacturier de mai à 42.9 (44.5 avril) est au plus bas de 36 mois (!), et celui des services à 57.8 (56 en avril), et l’indice IFO du climat des affaires en mai est publié à 91.7 (93.4 en avril)

Et, nouvelle surprise, le PIB allemand du 1T est révisé à -0.3% (contre stable précédemment) annonçant de fait une entrée en récession non prévue.

Du côté de la BCE, M.Knot estime « qu’il faudra relever les taux encore deux fois au moins cette année ».

En Chine, la bourse reste sous tension baissière entrainée par la chute des valeurs de consommation.

Pour finir, deux annonces ont retenu notre attention cette semaine, avec, en premier lieu, ce rapport prévenant que le vieillissement de la population menace les économies mondiales, avec l’allongement de la durée de vie et la forte baisse de la natalité.

Enfin, les dividendes versés dans le monde au 1T battent de nouveaux records (327mds$), les prévisions pour 2023 étant de fait revues à la hausse avec un chiffre de 1640 mds$ (+ 5.2%).

Ce vendredi, les principaux marchés sont en hausse sans pour autant éviter un retrait des indices sur la semaine qui s’achève.

Tous les regards sont désormais tournés vers MM Biden et MC Carthy pour pouvoir envisager la suite des évènements.