Un an de guerre en Ukraine.

En début de semaine, l’OTAN annonce que la Chine envisagerait de fournir des armes à la Russie.

En même temps, Poutine suspend de façon inattendue le traité « Newstart » sur la réduction des armes nucléaires entre la Russie et les USA.

Plus tard dans la semaine, la rumeur se propage d’une proposition d’un plan de paix en Ukraine par la Chine, qui souhaiterait éviter que « la crise ne devienne incontrôlable ».

Enfin, en ce vendredi, l’information divulguée d’une possible violente contre-attaque par l’Ukraine serait préparée par M.Zelensky.

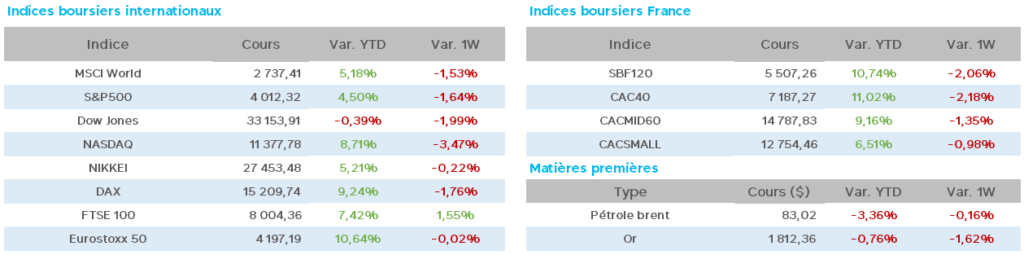

Mais revenons une année en arrière : le pétrole Brent à plus de 100$ (82$ à ce jour), l’once d’or à 1943$ (1828 à ce jour), le rendement du 10 ans US à 1.87% (3.9% aujourd’hui après les hausses de taux de la FED). Les matières premières agricoles et des métaux industriels, dont les prix flambaient aussi, sont tous à ce jour sous les niveaux du 22 février 2022…

Passons à l’économie et les annonces de la semaine.

En France, les PMI du secteur privé renouent avec la croissance en février à 51.6 (plus haut de 7 mois) contre 49.1 en janvier. (Services 52.8 contre 49.4 / manufacturiers 47.9 contre 50.5)

Le climat des affaires s’améliore légèrement (INSEE) : 103 points en février + 3 points par rapport à janvier.

La confiance des ménages est en baisse en février à 82 (80 attendus par le consensus) contre 83 en janvier (INSEE).

En Allemagne, les PMI des services sont à 51.3 en février (50.7 en janvier), et manufacturiers à 46.5 (47.3 en janvier).

L’indice très regardé ZEW (du sentiment économique) est publié à 28.1 en février (16.9 en janvier) contre 24.5 attendu par le consensus.

Quant à l’inflation, le CPI est en hausse de +1% en janvier sur un mois et +9.2% sur un an.

Enfin, le PIB 4T est à +0.9% sur un an (+1.1% attendu par les économistes), et – 0.4% par rapport au 3T (-0.2% attendu).

Suite à ces chiffres publiés, J.Nagel (Président de la Bundesbank) annonce que « de fortes hausses de taux de la BCE pourraient être nécessaires après le mois de mars… »

Aux USA, le secteur privé est en stabilisation en février, le PMI composite sortant à 50.2 (+ haut de 8 mois) contre 46.8 en janvier.

Nouvelle forte hausse des stocks hebdomadaires de pétrole à +7.6m de barils (+2.8 attendu).

Les inscriptions hebdomadaires au chômage sont publiées à -3.000 à 292.000 (plancher de près de 50 ans !)

Enfin, en ce vendredi très attendu, l’inflation PCE très attendue par la FED est annoncée à +5.4% sur un an en janvier (supérieure aux attentes) et + 0.6% sur un mois.

Mais surtout, le vif rebond des dépenses de ménages inquiète : en janvier + 1.8% (au-dessus des attentes) avec des revenus à +0.6%.

M.Bullard de la FED US commente : « les marchés surestiment la probabilité d’une récession aux USA », pendant que la banque Goldman Sachs prévoit 3 hausses de taux en 2023 avec un pic cet été.

A l’heure où nous rédigeons ces lignes, les marchés s’orientent vers une fin de semaine nerveuse et baissière (CAC -1%, futures US à -1.30% pour le S&P et – 2% sur le Nasdaq).

Allons-nous vers des politiques monétaires encore plus restrictives sur l’ampleur et la durée aux USA et en Europe?

Comme à notre habitude, il convient de noter cette semaine l’explosion du livret A et ses 3% de rendement dont la collecte en janvier fut de 9.27 mds€ (plus forte collecte depuis 2009), à comparer avec les 26mds pour toute l’année 2020.

A garder en mémoire également des bénéfices des sociétés du CAC40 : sur 33 entreprises ayant publié leurs comptes 2022, des profits de 140 mds€ sont annoncés à comparer avec les 128mds€ pour les mêmes 33 sociétés en 2021.

Enfin, des marchés asiatiques en baisse (l’indice HSI de Hong Kong est au plus bas depuis fin décembre) avec 4 semaines de baisses consécutives.

Une inflation résiliente, des économies résistantes et des banques centrales aux politiques incertaines…les marchés boursiers y résisteront encore longtemps ?…