LA FAILLE « SVB FINANCIAL »….

Sans ce nom, qui ne vous évoque certainement pas grand-chose, la semaine boursière qui s’achève n’aurait certainement pas eue la même teneur…

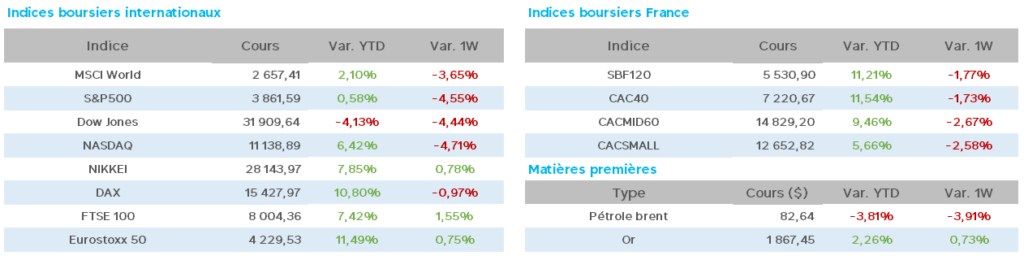

En effet, de publications d’entreprises en publications macro-économiques (bonnes ou mauvaises), les marchés actions auraient fait preuve d’une incroyable résilience (le CAC40 battant même son record avec son nouveau sommet à

7401 points) si ce nom ne s’était pas invité à la séance boursière américaine de ce jeudi soir (indices américains terminant globalement à -2%, Hong Kong perdant ce matin 3%).

Cet établissement bancaire de financement en capital-risque (Silcon Valley bank) a donc vu sa capitalisation boursière fondre, ce jeudi, de 15mds$ à 6mds$ en quelques heures suite à l’annonce de la liquidation d’une partie de son portefeuille obligataire et celle d’une augmentation de capital inattendue afin de combler un « trou » de presque 2mds$, entrainant le secteur bancaire US entier dans une chute de 4% de son indice.

Par voie de conséquence, de mauvais souvenirs liés à ce secteur sont revenus à la mémoire des marchés en ce vendredi de baisse sensible des valeurs bancaires et des indices boursiers mondiaux.

Mais revenons à cette semaine boursière qui s’annonçait à risques avec le discours très attendu de J.Powell (FED) sur la politique de taux américaine.

Aux USA, l’ISM des services pour février est annoncé à 55.1 contre 55.2 en janvier (au dessus des attentes de 54.5), et un indice de l’emploi à

54 (contre 50 en janvier).

Les commandes à l’industrie sont annoncées à -1.6% en janvier, alors que les stocks de grossistes reculent de 0.4% en janvier.

C’est presque sans surprise que J.Powell, dans son discours, se dit « prêt à accélérer les hausses de taux si l’économie reste dynamique », ces derniers étant susceptibles de devoir monter plus vite et à un rythme plus intense que prévu il y a quelque temps.

La prochaine hausse de taux, qui était attendue à 25bp, serait donc relevée à 50pb.

Ceci étant très vite confirmé par les créations d’emplois privés plus fortes qu’attendu en février à 242.000 (205.000 attendu) contre 119.000 en janvier, à quoi il faut ajouter des hausses de salaires de +7.2% sur un an (+14% pour les nouveaux emplois).

Les inscriptions hebdomadaires au chômage ressortent à 211.000 (190.000 la semaine passée) avec des attentes à 195.000.

Mais les économistes avertissent toutefois qu’un atterrissage brutal de l’économie serait probablement la cause d’une très grave crise du crédit.

En zone Euro, la semaine s’annonçait plus optimiste avec cette annonce de Ph.Lane de la BCE stipulant que « l’inflation reste forte en zone € mais des signes de modération sont visibles et des signaux de détente apparaissent ».

De plus, le moral des investisseurs est annoncé en baisse inattendue à -11.1 pts (-8 en février / -6.3 attendu) indice au plus bas depuis de nombreuses années faisant de nouveau redouter la venue d’une récession économique.

Dans son discours, Christine Lagarde confirme que la BCE « fera tout pour rétablir la stabilité des prix »…laissant le choix aux investisseurs et économistes de leur propre interprétation.

En Allemagne, les commandes manufacturières de janvier montent de 1% sur un mois alors que les attentes tablaient sur un recul de 1%, alors que la baisse inattendue des ventes au détail pour février à -0.3% surprend un consensus à +0.2%.

Pour finir ce tableau quelque peu confus, la production industrielle de janvier monte de +3.5% alors qu’elle était attendue à…+1.4%.

Enfin, en ce vendredi matin, l’indice des prix à la consommation pour février est annoncé à +1% sur un mois et +9.3% sur un an exactement en ligne avec les attentes.

De façon générale, les taux 10 ans français, allemands et US se sont détendus par rapport à leurs plus hauts de la semaine passée mais demeurent toujours sous tension (France 3.03 / Allemagne 2.53 / USA 3.84).

Les économies résistent toujours à la récession et aux hausses des taux.

Quant aux marchés boursiers, n’oublions pas que nous entrons dans le dernier mois du trimestre qui, pour le moment, est plutôt favorable aux actions mais qui pourraient voir des prises de profits se manifester avec l’éventualité de politiques monétaires plus agressives.

Comme chaque semaine, quelques nouvelles de géopolitique, avec, début de semaine, la Chine se disant convaincue qu’elle peut être le grand vainqueur de la guerre en Ukraine. Pendant ce temps, M.Biden reçoit le Chancelier Scholz et envoie un message d’unité de l’Europe et des USA en faveur de l’Ukraine.

Les tensions s’intensifient de nouveau lorsque Pékin prévient les USA d’un gros risque de conflit si aucun changement de posture « de cette main invisible qui semble alimenter le conflit en Ukraine » n’intervient.

Il en est de même quant à la situation à Taiwan, les menaces économiques américaines, les droits de l’homme en Chine…autant de tensions à surveiller de très près.

En ce vendredi, l’annonce de la réélection de Xi Jinping pour un 3ème mandat passe plutôt inaperçue.

A noter pour finir, les USA confirmant les grandes manœuvres militaires avec la Corée du Sud prévues du 13 au 23 mars afin de « renforcer la défense contre les tensions récentes avec sa voisine du nord ».

A l’heure de rédaction de ce document, les chiffres de l’emploi américain, très attendus par la FED et par les investisseurs sont les suivants :

Emplois non agricoles + 311.000 créés en février (+225.000 attendu) et taux de chômage à 3.6% (3.4 attendu), deux indicateurs supérieurs aux attentes.

Les taux se détendent et les indices se reprennent (CAC40 -1% après avoir vu -2% ce matin / futures US passés légèrement positifs à 14h35), malgré des chiffres soutenus de l’emploi américain augurant une hausse musclée des taux de la FED, mais grâce au tassement de la hausse des salaires.