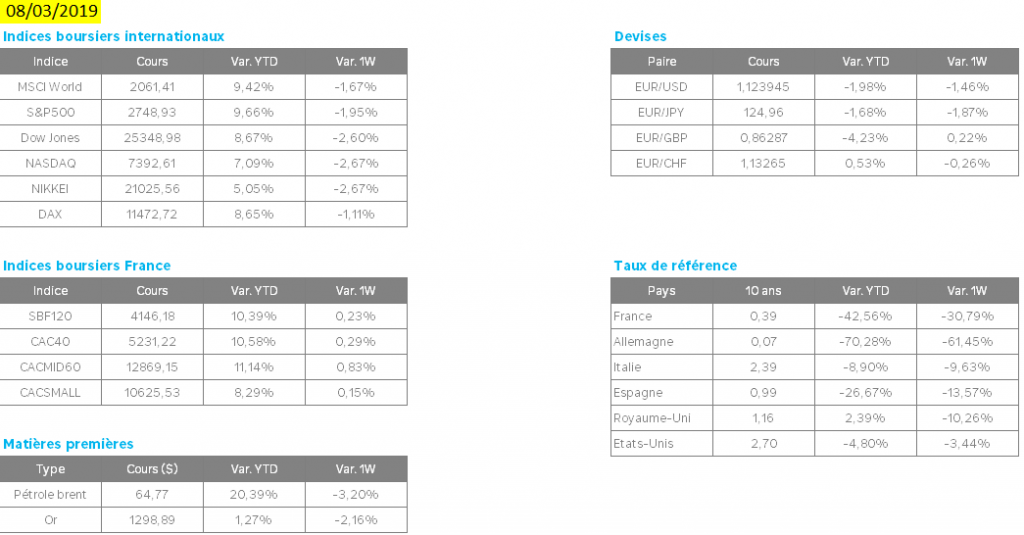

La morosité a fait son retour dans le marché cette semaine. Les investisseurs ont eu à digérer des nouvelles peu optimistes.

Les perspectives de croissance de l’OCDE ont confirmé cette respiration de l’économie. L’organisme n’a pas indiqué d’amélioration de l’activité mondiale avec une baisse de ses prévisions pour les croissances économiques en 2019 et 2020. Le PIB mondial est estimé à 3.3% en 2019 et 3.4% en 2020 contre 3.6% en 2018. Ces prévisions ont été revues en baisse par rapport aux prévisions publiées en novembre dernier de -0.2%. La zone euro fait office de mauvaise élève avec une révision des perspectives de novembre en baisse de 0.8% à 1% de croissance pour 2019 et en baisse de 0.6% à 1.2% pour 2020. L’OCDE indique que l’Italie sera en récession en 2019 (-0.2% de croissance) puis ré accélérera en 2020 (+0.5% de croissance).

Le Royaume Uni devrait enregistrer également une croissance moins importante que prévue en 2019 (+0.8%) et en 2020 (+0.9%) après des révisions respectives de -0.6% et de -0.2% par rapport aux prévisions de novembre. La Chine, en revanche, devrait se stabiliser autour des 6% avec +6.2% en 2019 et +6% en 2020. Seule, la croissance de l’activité aux Etats-Unis est révisée à la hausse à 2.6% en 2019 (-0.1% vs. Novembre) et 2.2% en 2020 (+0.1% vs. Novembre).

Puis, Mario Draghi, président de la Banque Centrale Européenne, a indiqué que la BCE maintiendra les taux directeurs aux niveaux actuels au moins jusqu’à la fin 2019 et plus si nécessaire. Comme beaucoup l’anticipaient, la BCE va également lancer une nouvelle série d’opérations de refinancement ciblées trimestrielles à long terme (TLTRO-III) à compter de septembre 2019 et jusqu’en mars 2021, chacune d’une durée de deux ans. Ce nouveau plan de soutien fait suite au ralentissement de l’économie mondiale ainsi qu’aux craintes entourant le commerce international. L’Institution a, elle aussi, ses perspectives de croissance à la baisse à 1.1% (vs.1.7%) en 2019, 1.6% (vs 1.7%) en 2020 et 1.5% en 2021. La prévision d’inflation s’élève à 1.2% et 1.5% en 2019 et 2020 contre respectivement 1.6% et 1.7% précédemment anticipés.

Les marchés ont donc enregistré des prises de bénéfices cette semaine. Les annonces de la BCE ont pesé sur le secteur bancaire. Le maintien des taux bas et le ralentissement économique ne sont pas favorables au secteur. BNP Paribas enregistre une baisse de plus de 3% sur la semaine et Crédit Agricole et Société Générale reculent de plus de 4%.

Enfin, les avancées sur un accord entre les Etats-Unis et la Chine sont au point mort ce qui ravive le climat d’incertitude. Celui-ci est confirmé par la Chine qui a publié des chiffres d’exportations en baisse de 20.7% sur un an en février, soit le plus fort repli depuis 2016. Les indices chinois ont baissé de 4.5% sur la nouvelle. Le secteur automobile a également souffert avec une baisse de plus de 6% pour Peugeot et une baisse de plus de 8% pour Valeo sur la semaine. Donald Trump a indiqué qu’une fois qu’il signerait un accord avec la Chine il s’occuperait du déficit avec l’Allemagne (et son secteur automobile).