Alors qu’en début de semaine les investisseurs subissaient les tensions en Chine autour de la politique zéro Covid du gouvernement, les jours suivants ont fini par les apaiser, les mouvements sociaux portant leurs fruits et plusieurs quartiers levant leurs restrictions. Le message pour les marchés est important alors que l’activité manufacturière se contracte à un rythme plus rapide que prévu en novembre. L’indice PMI manufacturier chinois s’est établi à seulement 48 en novembre, contre 49,2 le mois dernier, une nouvelle fois sous le seuil des 50 qui sépare contraction et expansion de l’activité. Les analystes anticipaient en moyenne un indice à 49. Celui des services a baissé à 46,7 en novembre, contre 48,7 le mois dernier. Réunissant les deux secteurs, l’indice PMI composite officiel s’est établi à seulement 47,1 ce mois-ci, contre 49 en octobre.

Le reste de la semaine aura laissé toute la place nécessaire à l’appréciation de l’intervention du Président de la Fed. Jerome Powell a précisé que : « La banque centrale américaine pourrait ainsi freiner dès le mois de décembre le rythme de ses hausses de taux » ; le combat contre l’inflation nécessitera « de conserver une politique restrictive pendant un certain temps », a-t-il poursuivi. « Nous resterons sur ce chemin tant que le travail ne sera pas achevé », a-t-il encore prévenu. L’objectif de taux des fonds fédéraux a été porté début novembre entre 3,75% et 4%, le niveau le plus élevé depuis début 2008. L’institution a ainsi augmenté son taux lors des six dernières réunions, pilotant sa remontée la plus rapide depuis l’époque de Paul Volcker dans les années 70 et 80. Finalement des commentaires mi-figue mi-raisin pour des marchés qui se demandent ce qui est réellement « pricé ». Toutefois, avec près de 20% en ligne droite, il en faudra à présent davantage pour espérer voir des niveaux plus élevés encore, et surtout appréhender le ralentissement (espéré) à venir, toujours avec l’objectif de ralentir l’inflation sans mettre l’économie complètement à genoux.

Les derniers chiffres ne vont pas forcément dans le sens d’un ralentissement. Tout d’abord la croissance de l’économie US qui a été un peu plus forte que prévu au troisième trimestre, +2,9% en rythme annualisé, contre 2,6% en première estimation, alors que les économistes prévoyaient en moyenne une révision à 2,7%. Puis les inscriptions au chômage, au nombre de 225 000 la semaine dernière contre un consensus de 235 000. Pour le mois de novembre les créations de postes non-agricoles sont ressorties au nombre de 263 000, contre 200 000 attendues. Le taux de chômage est ressorti conforme aux attentes à 3,7%, stable en comparaison du mois antérieur. Les créations d’emplois dans le privé ont été au nombre de 221 000, contre un consensus de 200 000. Les créations d’emplois manufacturiers ont été de 14 000, contre 20 000 attendues. Enfin, le salaire horaire moyen a augmenté de 0,6%, deux fois plus vite que prévu en comparaison du mois précédent, contre 0,3% espéré. Il grimpe de 5,1% sur un an contre 4,6% de consensus. Cette dernière donnée n’est pas non plus favorable puisqu’elle est génératrice d’inflation.

Et cette inflation continue sa progression, l’indice des prix PCE, la mesure préférée de l’inflation de la Fed, a progressé de 0,3% en octobre sur un mois, moins que les 0,5% prévus. Hors les éléments volatils que sont l’énergie et l’alimentation, cet indice (core) a augmenté de 0,2% en octobre, à comparer avec un consensus de +0,3% et +0,5% en septembre.

A l’inverse, en zone euro, les prix à la production sont repartis à la baisse au mois d’octobre (-2,9%), sous l’effet du repli marqué des prix de l’énergie, montrent des données publiées vendredi par Eurostat. Dans le détail, les prix dans le secteur de l’énergie ont diminué de 6,9%, tandis qu’ils ont augmenté de 0,2% pour les biens intermédiaires, de 0,3% pour les biens d’investissement, de 0,5% pour les biens de consommation durables et de 1,1% pour les biens de consommation non durables.

En Allemagne, la croissance de l’indice des prix à la consommation a atteint 10,0 % sur un an, perdant 0,4 point par rapport à octobre, a indiqué l’institut de statistique Destatis dans un communiqué. Sur un mois, les prix baissent de 0,5 %.

En France, la contraction du secteur manufacturier français a été plus importante qu’annoncé initialement en novembre, selon une nouvelle estimation de S&P Global. L’indice des directeurs d’achat (PMI) est ressorti à 48,3 contre une première estimation de 49,1, dont les économistes anticipaient la confirmation. Cet indicateur s’était élevé à 47,2 en octobre. Un PMI sous 50 signale une contraction du secteur. Selon les données de l’enquête, la forte inflation et la faiblesse de la demande ont fait chuter les niveaux d’activité, cette conjoncture difficile risquant par ailleurs de perdurer en 2023, comme le suggère l’indice des perspectives d’activité qui signale le plus fort degré de pessimisme des fabricants depuis mai 2020. Pour le mois d’octobre la production industrielle est elle aussi en repli de 2,6% contre des prévisions stables.

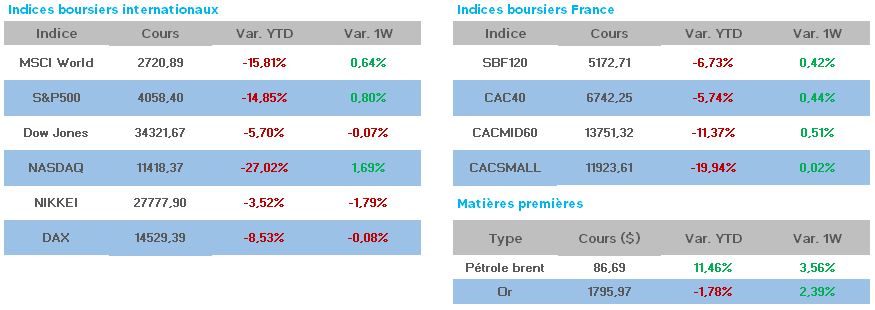

Du côté des valeurs, le bilan hebdomadaire est assez mou en Europe et outre atlantique. Teleperformance fait cavalier seul en tête avec une performance de 7,73%. La société qui veut montrer patte blanche depuis l’affaire colombienne multiplie les opérations de communication d’envergure. Elle a annoncé avoir conclu un accord mondial avec la fédération syndicale des services UNI Global Union. Cet accord, qui couvre les 44 000 employés de Teleperformance dans le monde, vise à renforcer la défense du droit des salariés, à former des syndicats et à participer à des négociations collectives. Il reflète également une volonté concertée de progrès dans le domaine de l’environnement de travail, notamment dans la santé et la sécurité, a indiqué le groupe dans un communiqué. Il sera appliqué prochainement en Colombie, en Pologne, en Jamaïque, au Salvador et en Roumanie, a ajouté Teleperformance. Suivent les sociétés du luxe, L’Oréal (dont le luxe représente le 1/3 de son CA), Hermes, Kering et LVMH affichent toutes les trois des performances autour de 2,5%.

Les baisses notables sont également peu nombreuses, Worldline perd 4,20% suivie de la Société Générale -3,75%.