Cette semaine, les marchés ont oscillé entre bonnes nouvelles et doutes. Aux Etats-Unis l’allocution du président de la Reserve Fédérale de mercredi a permis de constater un statu quo dans sa politique monétaire. Le président, Jerome Powell, a toutefois laissé entendre que les taux n’augmenteraient pas en 2019 et que la réduction du bilan de l’Institution s’arrêterait en septembre de cette année. Ces annonces s’appuient sur un nouvel abaissement des prévisions économiques de la FED. Les analystes continuent néanmoins de prévoir une potentielle hausse des taux au troisième trimestre. En revanche, si aucune hausse n’est réalisée en 2019, la fin du cycle de resserrement de la politique monétaire sera déclarée. La réaction des marchés a tout d’abord été négative, due au ralentissement économique, puis positive, en raison du soutien sans failles de la banque centrale.

La politique monétaire de l’Institution pourrait, toutefois, être amenée à évoluer en fonction du conflit commercial sino-américain. Une nouvelle fois, Donald Trump a fait savoir mercredi qu’un accord commercial avec Pékin se profilait. Ce dernier a également évoqué la possibilité d’un maintien prolongé des droits de douane sur les produits chinois importés aux Etats-Unis afin de contrôler l’application de nouvelles réformes potentiellement signées.

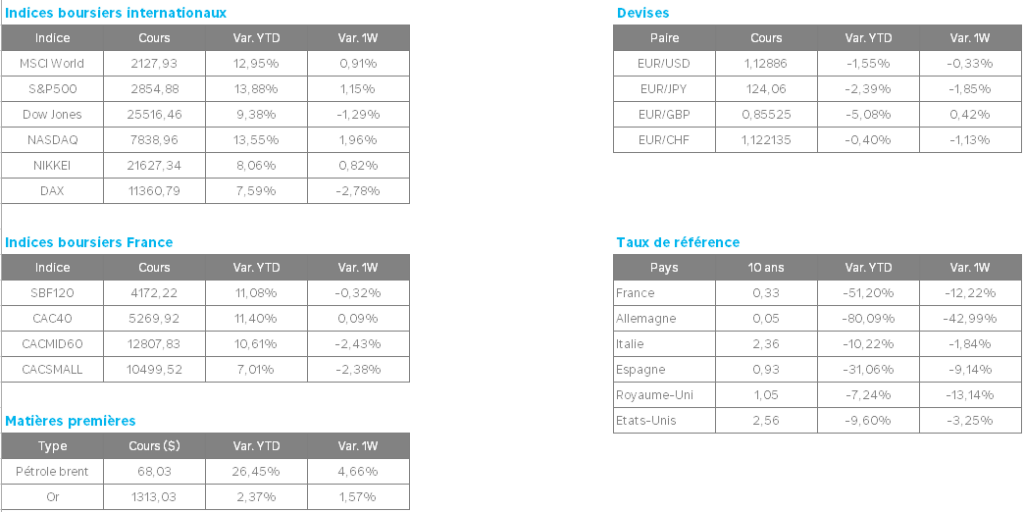

Du point de vue des valeurs, les indices américains ont été portés par la FED et les avancées concernant le conflit entre les Etats-Unis et la Chine. Le Nasdaq se rapproche de ses plus hauts historiques grâce à l’impulsion des valeurs technologiques. Apple et Microsoft se sont disputés la place de première capitalisation mondiale après une hausse de plus de 4% du cours de l’action de la marque à la pomme. Cette progression a été entrainée par des avis favorables d’analystes concernant le lancement du service de vidéo en streaming d’Apple. A la clôture de Jeudi, la capitalisation boursière de Microsoft était de 922 milliards de dollars en bourse contre 920 milliards de dollars pour Apple.

En Europe, le Brexit approche sans réelle trajectoire. Après avoir salué les votes de la semaine dernière vers un possible report de la date butoir, les marchés se sont montrés plus hésitant avec le retour de Theresa May devant les membres de l’Union Européenne. La Premier Ministre va tenter de négocier un report de la date ultime au 22 mai ou au 12 avril, selon la ratification ou non de l’accord de retrait la semaine prochaine au Parlement britannique. A noter que le 12 avril est la date maximale pour organiser les élections européennes de mai. Le président du Conseil européen, Donald Tusk, a conditionné le report du Brexit réclamé par Theresa May à l’adoption de l’accord qu’elle voudrait soumettre pour la troisième fois aux élus britanniques aussi vite que possible.

Enfin, les tensions dans le marché ont été matérialisées par les publications des PMI manufacturier en Europe vendredi. En France, les PMI sont passées sous la barre des 50 symbolisant l’expansion de l’activité. Le PMI Manufacturier est de 49.8 et celui des services est de 48.7 au mois de mars en raison d’une accélération de la baisse du volume global des nouvelles affaires, entraînée par la plus forte contraction du volume des nouvelles affaires à l’export depuis presque 3 ans. L’indice PMI manufacturier allemand se retrouve à un niveau le plus bas depuis 2012, soit 47.6 en mars (contre 49.3 en février). Lors de la publication de ces indicateurs, les marchés européens se sont retournés pour clôturer la dernière journée de cotation de la semaine avec une baisse de plus de 1.90% sur le CAC 40, de plus de 1.5% sur le Dax allemand et l’IBEX espagnol ainsi que de plus de 1.3% sur le MIB italien. La forte baisse de ces indicateurs d’activité provoque-t-elle le début d’une consolidation des marchés actions ?