Un nombre croissant d’investisseurs table sur le fait que le pire de la situation sanitaire est à présent dépassé au niveau mondial (et en particulier aux Etats-Unis), ce qui éclipse les inquiétudes croissantes quant à la capacité de Washington à trouver un compromis budgétaire rapidement. Ceci porte de nouveau les actifs risqués.

Dans un contexte où les banquiers centraux américains avaient rappelé en juillet leur prudence compte tenu du retournement de certains indicateurs « haute fréquence », la vigueur de l’économie américaine reste à surveiller. Ceci est d’autant plus sensible que le regain d’appétit des derniers jours (qui s’est transmis sur les taux souverains américains à 10 ans, avec une hausse de plus de 20 pb depuis début août) est favorisé par l’idée d’une partie des investisseurs financiers que la deuxième vague épidémique n’a engendré que des conséquences modérées sur la croissance américaine, et largement inférieures à celles du printemps.

L’affrontement commercial entre les Etats-Unis et la Chine s’est poursuivi dans la nuit du jeudi 6 au vendredi 7 août. Le président américain, Donald Trump, a signé deux décrets interdisant aux Américains toute transaction commerciale aux Etats-Unis d’ici 45 jours avec deux applications chinoises : TikTok et WeChat. Ces décrets pourraient menacer la présence et l’usage de ces applications sur le territoire américain – des entreprises comme Apple et Google pourraient, par exemple, devoir les retirer de leurs magasins d’applications pour smartphones et tablettes.

En Chine, près un rebond au-delà des attentes au 2ème trimestre, l’activité a marqué le pas en juillet avec un effet rattrapage qui commence à s’estomper. Les ventes au détail s’inscrivent toujours en recul sur un an à -1,1% en juillet contre -1,8% en juin. Elles sont donc très loin d’avoir retrouvé le rythme d’expansion de 7-8% qui prévalait en 2019. La demande domestique est toujours pénalisée par les contraintes sanitaires, la prudence de la population et la dégradation du marché du travail.

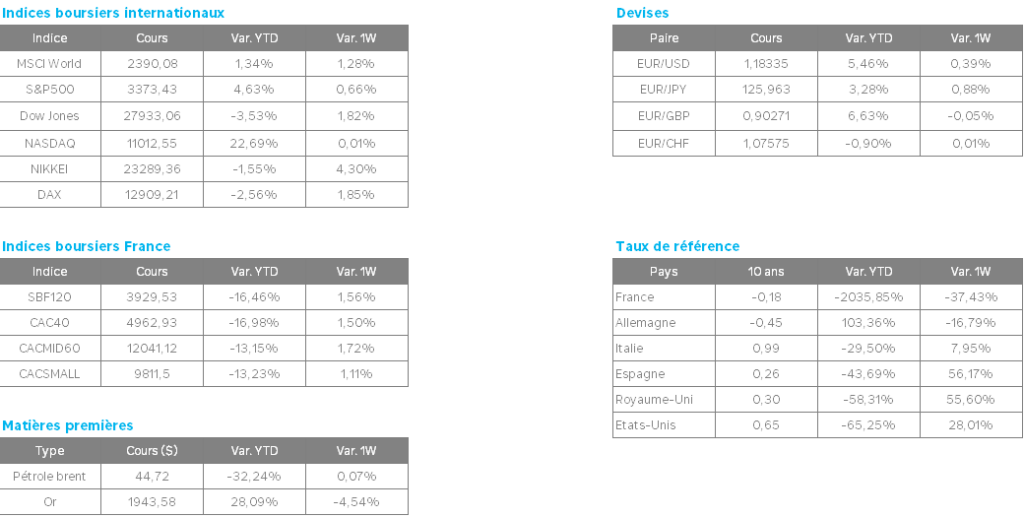

Les mouvements marqués de début de semaine ont donc eu tendance à se prolonger. Les indices actions européens sur la semaine restent en légère hausse tout comme les principaux taux souverains à 10 ans (Etats-Unis : +4 pb à 0,68% ; Allemagne : +3 pb à -0,45% ; France : +3 pb à -0,18%).

Le Brent (+1,6% à 45,2 $/baril) est pour sa part aidé par un nouveau repli marqué des stocks de brut aux Etats-Unis, lequel compense la révision à la baisse de la prévision de demande de pétrole de l’OPEP en 2020.

Quelques différences sont toutefois à noter : 1/ l’absence de correction additionnelle de l’or (+0,5% à 1955 $/once) ; 2/ la progression des indices américains (S&P 500 : +1,4% ; Nasdaq : +2,2%) après leur baisse du début de semaine; 3/ l’arbitrage bien moins net entre les secteurs les plus cycliques et les autres, les secteurs financiers évoluant en ligne avec l’indice général (assurance : +1,1% ; banques : +0,7%).

Le principal catalyseur de ces arbitrages reste la décélération de l’épidémie aux Etats-Unis depuis plusieurs jours, laquelle semble confirmer que l’épidémie peut être contrôlée en évitant des mesures de reconfinement strict comme celles mises en œuvre au mois d’avril.

La question est donc de savoir à quel point les mesures sanitaires pèseront sur l’activité et sur la confiance des investisseurs dans les mois à venir (et par opposition à l’impact inexistant à ce stade sur la confiance des investisseurs financiers ces derniers jours), alors que le risque d’une deuxième vague d’ampleur ne peut toujours pas être écarté (en particulier en Europe où les statistiques sanitaires sont moins bien orientées depuis quelques semaines).

A Bruxelles, le port du masque est désormais obligatoire dans tous les lieux publics, étendant la précédente règle qui s’appliquait à certaines zones uniquement. Cette mesure fait suite à une remontée récente du nombre de cas en Belgique, où le taux d’infection par habitant est parmi les plus élevés d’Europe.

En France, le gouvernement invite à renforcer la prudence à l’issue du Conseil de défense tenu ce jour. Le Premier ministre va demander aux préfets d’inciter les élus locaux à rendre le port du masque obligatoire dans un maximum d’espaces publics. Par ailleurs, l’interdiction des évènements de plus de 5000 personnes sera finalement maintenue jusqu’au 30 octobre, alors qu’elle devait initialement expirer en septembre.

Le gouvernement américain et Moderna ont conclu un accord à hauteur de 1,5 milliards de dollars, afin de sécuriser 100 millions de doses du candidat vaccin de la biotech américaine. Alors qu’à l’issue des phases préliminaires le groupe s’est félicité de la capacité de son vaccin à développer des anticorps contre la Covid-19 chez les patients, ce dernier doit encore franchir la phase 3 entamée le 27 juillet dernier, une étape cruciale pour confirmer l’efficacité du traitement. Le groupe espère conclure le recrutement des 30000 sujets d’ici le mois de septembre.

Ceci n’est pas illogique au regard des deux principaux facteurs qui sont derrière cette remontée, avec : 1/ une normalisation progressive avec la rechute des prix dans certains secteurs à cause de la crise et ; 2/ des hausses de prix manifestes dans le secteur de la communication, profitant probablement de la dépendance à ces technologies lors de la période de confinement.

Ces facteurs restent donc transitoires et ne viennent pas s’opposer à l’analyse de la Fed qui considère que les effets désinflationnistes l’emporteront au global, un constat que nous partageons et défendons également depuis de nombreuses semaines. Ceci la conduira à rester extrêmement prudente, ce qui limitera le potentiel de remontée des taux souverains d’ici la fin de l’année.