J.POWELL (SUITE)

Finalement, les deux derniers discours en quelques jours de Jerome POWELL ne sont pas si différents l’un de l’autre si ce n’est que le dernier intervient après 8 séances consécutives de hausse à Wall Street et surtout suite à une adjudication de T-Bonds (24 mds$) très poussive (le même jour du discours), faisant revenir le spectre du poids de la dette américaine.

En effet, le « papier » à 30 ans s’est écoulé très difficilement nécessitant la fixation d’un taux plus élevé afin d’attirer les acheteurs.

C’est peut-être ce qui explique, en partie, la hausse des taux à 10 ans (+ 10 points de base) suivant le discours du patron de la FED, même si les termes de ce celui-ci ont certainement dû freiner l’appétit des investisseurs pour les actifs à risques comme les actions.

Revenons sur quelques phrases clés de son intervention :

« sur l’inflation, il reste beaucoup de chemin à parcourir…. et la poursuite des progrès n’est pas assurée à ce jour ».

« la FED est déterminée à parvenir à une politique monétaire suffisamment restrictive mais n’est pas convaincue d’avoir abouti ».

« Si il convient de resserrer encore notre politique, nous n’hésiterons pas à le faire ».

D’ailleurs, et plus tôt dans la semaine, M. Kashkari (FED) prévenait :

« la FED a encore du travail face à l’inflation », sans oublier Lisa Cook

(FED) « les tensions géopolitiques font peser des risques sur les marchés ».

Abordons à présent le délicat problème de la Chine, avec Pékin qui s’engage à assouplir les restrictions commerciales pour attirer davantage d’investisseurs internationaux.

Hélas, à cette heure, c’est plutôt exactement le contraire qui se produit : d’après une enquête de la BCE, plus de 40% des entreprises de dimension mondiale prévoient de déplacer leur production vers des pays politiquement « accueillants » dans les années à venir, le risque lié à la Chine étant leur principale inquiétude.

De plus, la situation économique ne s’améliore toujours pas avec des exportations en octobre à -6.4% sur un an (le consensus était de -3.3%), mais avec toutefois une hausse inattendue des importations à +3%.

Le FMI relève légèrement ses prévisions de croissance du PIB chinois à +5% cette année et +4.6% pour 2024, mais met en garde le pays sur sa dette.

La Chine, se trouve confrontée à un second épisode de déflation des prix à la consommation en 2023 et des prix à la production chutant pour le 13ème mois consécutif en octobre, signes que l’activité ralentit encore malgré les mesures récentes de soutien du gouvernement.

Des rumeurs en ce vendredi matin de l’éventualité de recourir à l’augmentation de son déficit budgétaire en 2024 afin de stimuler la croissance démontre bien les difficultés du pays à sortir de cette période difficile.

En zone Euro la situation, quoique différente, n’est pas très euphorique, le ralentissement général de l’activité fait de plus en plus craindre une récession plus sérieuse qu’envisagé il y a quelques semaines.

La BCE prévoit une contraction ou une stagnation du PIB pour le 4T (d’après M. De Guindos).

D’après Michael Hewson (CMC Markets), « nous pourrions commencer à voir des réductions de taux par la BCE dès le 1T 2024 suite aux mauvaises publications macro-économiques en zone Euro ».

En Allemagne, confirmation du ralentissement de l’inflation à 3% en octobre, et hausse inattendue des commandes industrielles en septembre.

En France, légère amélioration de l’activité du secteur des services en octobre à 45.2 (44.4 en septembre) mais toujours dans la zone de contraction (sous les 50).

Publication intéressante du FMI, concernant le classement mondial 2023 des puissances économiques : le Japon recule à la 4ème place dépassé par l’Allemagne (3ème), la France se situant à la 7ème place.

Quant à Ph. Lane (économiste en chef à la BCE) annonce que « le bilan de la BCE doit être réduit davantage mais sans excès et ne pourra pas revenir au niveau des premières années de l’institution ».

Enfin, en ce dernier jour de la semaine, Mme Lagarde (BCE) prévient : « un maintien des taux à ce niveau en zone Euro suffisamment longtemps, cette durée n’est pas négligeable, devrait permettre à l’inflation de revenir à l’objectif de 2% »

Concernant le pétrole, la Banque Mondiale voit le cours du brut monter à 150$ (!) en cas d’embrasement du conflit au Proche-Orient.

De plus, l’OPEP et la Russie confirment leurs coupes de production jusqu’à la fin 2023 comme annoncé il y a quelque temps.

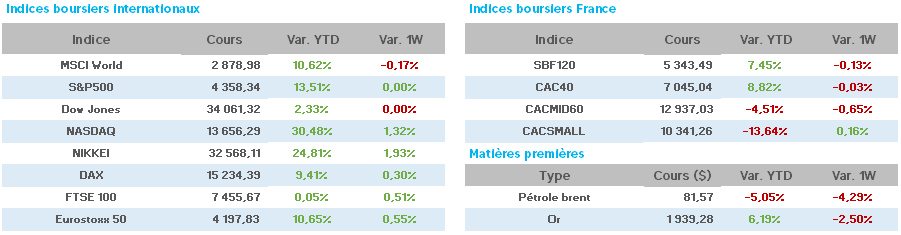

Pourtant, forte baisse d’une semaine à l’autre des cours, les craintes de récession en toile de fond, avec le WTI à 76.59$ (82.60$ vendredi dernier) et le Brent à 80.88$ (86.73$).

L’or, après avoir vu les 2.000$, l’once recule à 1.946$ en une semaine.

Sur le marché des taux à 10 ans, reprise haussière après la chute de la semaine passée avec aux USA 4.60 (4.52 il y a une semaine), en France 3.27 (3.24) et en Allemagne 2.69 (2.64).

A l’heure de rédaction de ce document, le CAC40 est en baisse sensible en ce vendredi (-1%) et en très léger repli sur la semaine.

Côté valeurs du CAC40, à la hausse, on retrouve Schneider +7%, L’oréal/Thales +3%, Safran/Dassault Syst./Air Liquide +2%.

A la baisse, Arcelor/Worldline/Alstom -6%, P.Ricard/Unibail/Stellantis/Kering -4%, Eurofins -3%.

Les marchés toujours aussi nerveux et volatiles à l’approche de la fin des publications, vont-ils « digérer » les nouveaux propos des banquiers centraux ou de nouveau se focaliser sur ceux-ci ?

Et comment ne pas mentionner l’intervention du ministre des affaires étrangères iranien en ce vendredi prévenant « une extension régionale de la guerre est inévitable »…

De quoi être inquiet quant à la suite de ce conflit dont les conséquences pourraient être catastrophiques pour le monde entier.