La semaine du 15 août est traditionnellement connue pour enregistrer les volumes les plus faibles de l’année. En revanche, celle-ci a été riche en indicateurs macroéconomiques entrainant une forte volatilité des marchés.

Les investisseurs ont pris conscience du ralentissement économique mondial tant craint et l’ont fait ressentir dans les indices. Malgré une pause mardi 13 août, les indices ont fortement reculé. Cette respiration a été la conséquence d’une annonce de Donald Trump concernant un report de l’application de la taxe de 10% sur 300 milliards de produits (principalement technologiques) chinois importés aux USA au 15 décembre 2019. Initialement prévu pour le 15 septembre, le président américain a souhaité protéger le pouvoir d’achat pour les cadeaux de Noël.

Néanmoins, les intervenants de marchés ont été préoccupés par les statistiques macroéconomiques. En Europe, l’Allemagne a enregistré une croissance de PIB pour le deuxième trimestre 2019 en recul de 0.1% contre une hausse de 0.4% au T1. La veille de cette publication, l’indice de confiance allemand ZEW est ressorti fortement négatif (-44.1 en août vs. -24.5 en juillet) entrainant des craintes de récession pour le pays. De plus, l’Italie est toujours dans le flou politique et les négociations concernant le Brexit sont au point mort. Bonne nouvelle, toutefois en France, avec le recul du taux de chômage. Ce dernier est au plus bas niveau depuis 2009 à 8.5%.

L’Asie concentre également les inquiétudes. La Chine a publié des chiffres de production industrielle en croissance de 4.6% en août contre +6.3% en juillet et de ventes au détail en croissance également plus faible de 7.6% contre 8.6% le mois précédent. De plus, les tensions à Hong Kong se sont intensifiées et la Chine a déployé des troupes à la frontière de la ville. Le ministère des affaires étrangères chinois a accusé plusieurs élus américains d’inciter au « chaos » dans la péninsule hongkongaise, élargissant encore davantage le contentieux entre les deux pays. L’Empire du Milieu a également apporté une réponse à Donald Trump sur le front commercial en indiquant qu’elle allait devoir prendre des contre-mesures aux récents tarifs douaniers évoqués précédemment.

Dans le contexte actuel, les investisseurs ont délaissé à nouveau les marchés actions pour privilégier les valeurs refuges (fly to quality). Ainsi, les rendements à 10 ans du Bund (-0.69%) et de l’OAT (autour de -0.47%) ont repris leur mouvement baissier vers des plus bas historiques. Aux Etats-Unis cette fois, la courbe des rendements des Treasuries à 2 ans et à 10 ans s’est inversée, reflétant un risque de récession sur l’économie américaine. Le pays a, toutefois, publié des indicateurs de ventes de détails +0.7% en août vs. +0.3% précédemment) et d’activité manufacturière solides.

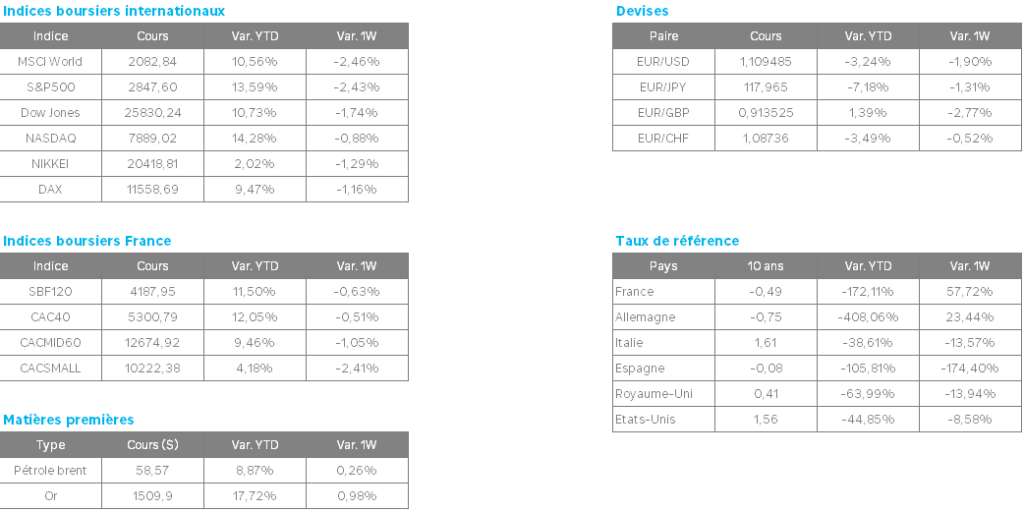

Les mouvements sur les taux ont pesé sur le secteur bancaire (Commerzbank -5.2%, Deutsche Bank -5.2% sur la semaine), les tensions à Hong Kong continuent de peser sur le luxe (LVMH -4.65% et Kering -5.17% sur la semaine), la guerre commerciale pèse sur le secteur technologique et automobile ( NASDAQ -2.42% et le Stoxx600 Europe Automobiles -3.41% sur la semaine) ainsi que sur le secteur pétrolier (TechnipFMC -6.4% et BP -1.8% sur la semaine). Le cours du baril a toutefois légèrement progressé malgré les craintes de voir la demande mondiale chutée après les mauvaises statistiques chinoises et européennes et la hausse inattendue des stocks américains. Le baril de Brent s’échange à 59.22 USD en hausse de 1.6% et le baril de WTI enregistre une progression de 3.6% à 54.47 USD.

Enfin, le président sortant argentin, Mauricio Macri, a accusé une lourde défaite lors des élections primaires organisées le weekend dernier en Argentine. Alberto Fernandez, dont la colistière est l’ancienne présidente Cristina Fernandez, a recueilli 47,65% des suffrages, reléguant Macri à plus de 15 points. Ces résultats pourraient provoquer l’élection d’Alberto Fernandez au premier tour de l’élection présidentiel du mois de septembre et relancent les doutes sur la solidité économique (récession et inflation galopante) de l’Etat argentin. L’indice local, le Merval, a plongé de plus de 37% sur la nouvelle. Les « credits default swaps », qui mesurent le coût de la protection contre un défaut de l’Argentine, donnent désormais 70% de chances de voir Buenos Aires faire défaut sur sa dette au cours des cinq prochaines années. Le peso argentin s’est effondré également de plus de 24% face au dollar, à 60 pesos pour un dollar, un plancher historique. Ces évolutions interviennent suite à l’obtention, l’an dernier, un prêt d’urgence du FMI pour éviter de sombrer…

Dans ce contexte, l’once d’or conforte son statut de valeur refuge et progresse de +0.82% sur la semaine à 1 521 USD. La Chine, deuxième importateur mondial d’or, a néanmoins réduit sensiblement ses importations depuis mai. Ces dernières ont diminué de 300 à 500 tonnes par rapport à l’an dernier, ce qui représente un montant de 15 à 25 milliards de dollars aux cours actuels.