LES BAISSES DE TAUX ATTENDRONT….MAIS PAS LES RECORDS DES INDICES !

M.Powell (FED) a donc réduit à néant les espoirs de beaucoup de voir les taux baisser dès le mois de mars, mais il en reste encore environ 35% à y croire toujours (parmi les plus de 80% qui le croyaient en début d’année 2024).

Le discours du patron de la FED fut, en effet, sans équivoque : « un ralentissement du marché du travail nous inciterait à baisser les taux plus tôt…la croissance est forte et son ralentissement n’est plus jugé

nécessaire pour que l’inflation retourne à son objectif de 2% ».

Il évoque également le risque toujours bien présent d’une seconde vague d’inflation potentielle.

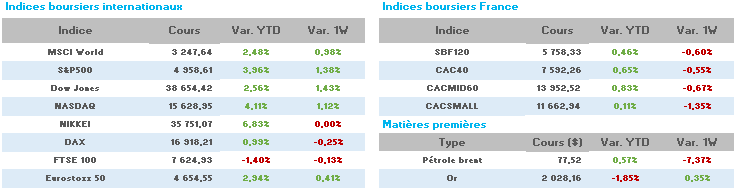

Et pourtant, comme l’indique notre titre de la semaine, les indices, pour beaucoup, ont volé vers des nouveaux somment historiques (S&P500, Nasdaq, CAC40, DAX…), les investisseurs paraissant satisfaits des

publications d’entreprises de début de semaine et des nouvelles certitudes de voir les taux baisser en mai (pour 95% d’entre eux).

Gardons juste pour mémoire le nouveau record du CAC40 en séance à 7.703 points du 31 janvier, l’ancien datant du 14 décembre 2023 à 7.654 points.

D’ailleurs, le FMI en profite pour relever légèrement ses prévisions de croissance mondiale 2024 de 2.9% à 3.10%.

Restons du côté américain de la planète financière avec, concernant le marché du travail, le rapport JOLTS de décembre annonçant une hausse des offres d’emplois à 9.026m contre 8.790m en novembre, suivi de près par l’enquête ADP voyant des créations d’emplois en recul pour le mois de janvier à 107.000 contre 150.000 attendu et des inscriptions hebdomadaires au chômage en petite hausse de 9.000.

Enfin, toujours aux USA, la confiance des ménages s’établit à un plus haut de deux ans à 114.80 pour janvier (108 en décembre).

En zone Euro, pas de baisse de taux prévue en mars non plus, et M.P. Kazimir (BCE) d’annoncer : « l’inflation en zone Euro va dans la bonne direction – la BCE devrait baisser ses taux en juin plutôt qu’en avril, mais cela reste encore à confirmer… ».

Pour le Directeur Général de BNP-Paribas, M.JL Bonnafé : « plus la BCE attendra pour baisser les taux, plus la morsure sur l’économie sera importante ».

Au sujet de l’inflation, celle-ci ralentit en France à 3.4% sur un an en janvier, nettement en Allemagne à 3.1% et à 2.8% en zone Euro.

De plus, la zone Euro évite de justesse la récession (2 trimestres consécutifs de recul) avec +0.5% de croissance en 2023.

En France, le PIB stagne au T4 (INSEE) avec la faible demande intérieure et annonce une croissance de +0.9% pour 2023 (+2.5% en 2022).

La production industrielle est en hausse en décembre de 1.1%, mais le déficit budgétaire français se creuse en décembre à 173mds€ comparé aux 151mds€ il y a un an.

Aussi bien en France qu’en Allemagne, la contraction de l’activité du secteur manufacturier s’atténue en janvier.

Enfin, à noter en Italie, la prime de risque de la dette est au plus bas niveau de 21 mois, les investisseurs misant sur les futures baisses de taux.

En Chine, semaine bien compliquée de nouveau, avec son secteur immobilier en perdition, la faillite confirmée du promoteur Evergrande inquiétant le monde financier quant aux futures conséquences de sa dette colossale de 330 mds$.

Mais, de rumeurs en rumeurs de nouveaux plans de soutien à l’économie du gouvernement chinois, les deux hausses du marché actions cette semaine ont de nouveau laissé place à la baisse sensible aussi bien à Hong-Kong qu’à Shanghai, l’activité manufacturière étant annoncée en nouvelle contraction en janvier pour le 4ème mois consécutif.

Concernant les perspectives de la Chine, le FMI se veut très inquiet pour l’avenir avec une révision en baisse de son estimation de croissance 2024 à +4.6% et, surtout, la poursuite du déclin avec une

prévision pour 2028 à +3.5%.

Côté pétrole, l’annonce par l’OPEP du maintien de sa stratégie de production pour T1 2024, le Brent est repassé au-dessus du niveau de 83$ pour revenir en ce vendredi à 79$ (81.22$ vendredi dernier), et le WTI tombe à 74.11$ (76.52$).

De plus, la publication des stocks hebdomadaires de pétrole US en hausse surprise à +1.2m barils (-1.1m barils attendu) indiquerait que le ralentissement économique semble s’accentuer.

L’once d’or repart à la hausse cette semaine à 2.055$ (2.022$ la semaine passée).

Les taux à 10ans se détendent nettement cette semaine, avec, aux USA 3.876 (4.116), en France 2.661 (2.774) et en Allemagne 2.155 (2.286).

Face à l’importance de certaines publications d’entreprises, ouvrons le chapitre des annonces importantes de la semaine à ce sujet.

Les résultats des « 7 magnifiques » américains étaient très attendus, et, force est de constater que certains ont déçu dans cet exercice :

Microsoft perd -3%, Alphabet (Google/Youtube) -7%, Apple déçoit en ce vendredi mais Amazon (indication à +7%) et Meta (indication à +15%) s’en tirent plutôt très bien (Nvidia publiera fin février).

Il est essentiel de constater que les investissements colossaux dans l’intelligence artificielle ont pesé sur la rentabilité de certains groupes, considérant que les retours sur investissements sont, à ce jour, très difficiles à évaluer.

Ne passons pas à côté du regain des craintes sur le secteur US des banques régionales avec un nouveau stress concernant N-Y Community Bancorp perdant 38% mercredi…à suivre dans les jours qui viennent.

Plus proche de nous, le record de profits établi par Ferrari (supérieur à 1 md€ pour la première fois) fait regarder ce groupe de façon très sérieuse par les investisseurs comme un acteur unique dans le secteur du luxe par la force de son « pricing power » (pouvoir de fixation des prix).

A présent, direction le CAC40 avec une performance en hausse mensuelle pour janvier à +1.51%, plutôt « miraculeuse » compte tenu des débuts annuels assez chaotiques heureusement sauvés par la publication record de LVMH.

Nouvelle importante cette semaine, avec l’annulation de la plus grosse introduction en bourse à venir concernant la division Ampère de Renault (division véhicules électriques et softwares), décision liée aux conditions de marché difficiles mais aussi à la génération de cash-flow supérieure aux attentes pour le groupe ne justifiant donc pas de procéder à cette IPO pour le moment.

Certains analystes estimant de surcroit que, une fois cette division introduite en bourse, la société Renault deviendrait une « coquille vide » très rapidement.

Déception pour Dassault Systèmes (-11%) avec une publication en ligne avec les attentes et des perspectives légèrement inférieures, qui, compte tenu des multiples de valorisation du groupe plutôt élevés, ne donne pas de place à la moindre erreur de parcours, d’où la sanction boursière immédiate et sévère.

Publication des données US sur l’emploi avec un marché du travail encore plus vigoureux que prévu avec un taux de chômage à 3.7% en janvier (3.8% attendu) et des d’emplois non agricoles à +353.000 (+185.000 attendus) faisant craindre de nouveau à un éloignement des baisses de taux par la FED.

Pour les variations hebdomadaires importantes au sein du CAC40, nous trouvons, à la hausse :

Stellantis +9%, Schneider/Renault/Alstom/Hermès +3%, Vivendi/Arcelor/StGobain +2%…

A la baisse : Dassault Syst.-12%, BNP -10%, Eurofins/Teleperf. -5%, Bouygues -4%, Sanofi/STM/CtAgricole -3%…

La semaine prochaine particulièrement chargée en publications risque d’offrir de nouveau des variations importantes sur certains titres.

Elles donneront le ton aux marchés sans aucun doute.