Une semaine en roue libre avant Noël.

Mais en roue libre lancée, bien aidée par les bonnes statistiques américaines, qui cette fois-ci en sont vraiment des bonnes. En effet, si l’inflation semble ralentir un peu, les prévisions de croissance restent au beau fixe. Ainsi, l’indice des prix PCE, la mesure préférée de l’inflation de la Fed, a progressé de 0,1% en novembre sur un mois. C’est moins que prévu (+0,2%), contre +0,4% le mois précédent. Hors les éléments volatils que sont l’énergie et l’alimentation, cet indice (core) a augmenté de 0,2% en novembre, comme attendu, et après +0,3% en octobre. De son côté, le PIB américain a progressé de 3,2% au troisième trimestre 2022, selon une troisième estimation du BEA (Bureau of Economic Analysis), alors que le consensus était de 2,9%. Les économistes anticipaient la confirmation de la deuxième estimation. Le PIB avait reculé de 0,6% au deuxième trimestre. Si on ajoute les 216 000 inscriptions au chômage qui ont été enregistrées la semaine dernière aux États-Unis, selon le dernier bilan du DoL (ministère du Travail), à comparer avec un consensus de 222 000 et 214 000, chiffre révisé de 211 000, la semaine précédente, le bilan est plutôt pas mal.

D’autres indicateurs s’inscrivent en hausse, notamment celui de la confiance des consommateurs américains établi par le think tank Conference Board qui est ressorti à 108,3 pour le mois de décembre 2022, alors qu’il était attendu à 101. Il était de 101,4 en novembre 2022, chiffre révisé de 100,2. Cet indicateur permet de prévoir les dépenses des consommateurs, qui jouent un rôle majeur dans l’activité économique globale. Nous retrouvons cette confiance dans la hausse des revenus des ménages et de leurs dépenses. Ce qui est plutôt gênant pour le premier point si on considère son rôle dans l’inflation contre laquelle les Banques centrales s’acharnent. Leurs revenus ont progressé de 0,4% en novembre et leur consommation a augmenté de 0,1% sur le même mois. Le marché anticipait respectivement +0,3% et +0,2% après 0,7% et +0,9% en septembre.

En Allemagne, la confiance est également ressortie supérieures aux attentes. L’indice Ifo du climat des affaires est ressorti à 88,6 en décembre après 86,4 en novembre. Il était anticipé à 87,4 par les économistes.

D’autres statistiques marquent le pas plus que prévu, comme les commandes de biens durables américaines en octobre, en recul de 2,1%. Les économistes tablaient sur un recul de 0,6% après un gain de 0,7% au mois d’octobre. Hors défense et aéronautique, soit les commandes de biens durables « core », la hausse est de 0,2%, après un +0,3%en octobre.

En France, les prix de production de l’industrie ont augmenté de 0,9% sur un mois en novembre, après un repli de 1,1% en octobre, a indiqué l’Insee. Les prix des produits destinés au marché français ont rebondi (+1,2 % après -0,2 %) tout comme ceux destinés aux marchés extérieurs après deux mois consécutifs de baisse (+0,2 % après -3,6 % en octobre et -1,8 % en septembre). Sur un an, ces mêmes prix ont continué d’augmenter fortement : +18,5 % en novembre 2022 (après +21,4 %). Hors énergie ils ont progressé de 0,2 % sur un mois et de 12,8 % sur un an.

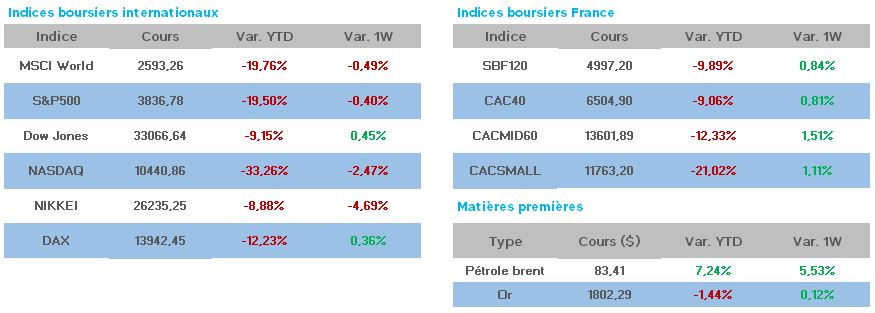

Pour le reste, dans les évènements importants qui, étonnamment, n’auront finalement pas eu d’incidence en Europe, nous noterons la posture inattendue de la Banque du Japon. En assouplissant son étroit contrôle des rendements des obligations publiques à dix ans, l’outil le plus « non conventionnel » de sa politique monétaire ultra-accommodante, le pays du soleil-levant a jeté un froid parmi les investisseurs. Ces derniers étaient convaincus que l’institution allait maintenir coûte que coûte le statu quo de sa politique monétaire, malgré le resserrement opéré par les autres banques centrales et la pression de l’inflation au Japon. Le Nikkei décroche de 4,7% cette semaine.

Finalement le bilan hebdomadaire est donc plutôt positif, le tout dans des volumes faibles, habituels en cette période de l’année. La semaine prochaine devrait être encore plus calme, une grande partie des acteurs étant absente. Notre indice termine en hausse de 0,81%, un peu moins pour l’Eurostoxx 0,37% et quasi-flat pour le Dow.

En regardant la cote de plus près, TotalEnergies continue sa folle ascension, +6,38%. La société a fait une découverte de gaz offshore renforçant le caractère prometteur de la zone concernée et qui fait suite à deux autres découvertes il y’a quatre mois sur le même bloc. Elle est suivie de Eurofins, +5,48%, qui a annoncé avoir mandaté un prestataire de services financiers indépendant pour exécuter la seconde tranche de son programme de rachat d’actions, tranche portant sur un maximum d’un million d’actions, du 22 décembre au 3 mars au plus tard. Viennent enfin les bancaires qui profitent à plein de cet environnement de taux élevés. SocGen +5,20% et Crédit Agricole +4,06%. Dans les baisses, le luxe marque le pas, impacté par la récession à venir. Kering -3,89%, Hermès -2,93% et LVMH -2,88%. Autrement, Renault abandonne 3,98%.

Il est temps à présent de vous souhaiter de bonnes fêtes de Noël de la part de toute l’équipe de Sully Patrimoine Gestion !