SUR DES CÎMES INCERTAINES

Le déluge de records et de données macroéconomiques contrastées ne rend pas le travail de la FED si aisé, contrairement à ce que les marchés veulent bien nous indiquer actuellement.

La Banque Centrale US nous a indiqué 3 baisses de taux en 2024, mais d’aucuns pensent que la réalité pourrait être différente.

En effet, l’inflation américaine reste particulièrement résistante sur les niveaux récente mais l’économie également, entrainant le marché du travail vers une vigueur solide, à quoi il faut ajouter des résultats d’entreprises très solides et l’essor de l’IA créant des nouveaux investissements et de nouveaux emplois.

Les prix à la consommation sont en hausse pour février de +0.4% sur un mois et +3.2% sur un an (+3.1% en janvier) en légère accélération.

Du côté entreprises, Bank of America relève ses prévisions de bénéfices du S&P500 à +12% (pour les résultats nets en 2024) et voit l’indice à 5.400 points (5.150 points en ce vendredi).

Pour le Président de la banque JP Morgan, « nous constatons une légère « bulle » sur les actions et souhaite que la FED patiente encore pour baisser les taux US ».

Les prix à la production pour février sont en hausse de +0.6% (+0.3% attendu) mais les ventes de détail ressortent inférieures aux attentes, toutefois, la consommation des ménages demeure soutenue.

Les inscriptions hebdomadaires au chômage sont en repli anecdotique à -1.000.

Autre sujet moins évoqué mais qui perturbe M.Powell, celui des faillites d’entreprises dont les investissements sont à un niveau plus bas de 10 ans suite à la politique monétaire restrictive, qui obligerait la FED à jongler avec l’inflation pour sa future décision de baisse des taux.

En ce vendredi, publication de l’indice du secteur manufacturier de la FED de New-York en net repli pour mars à -20.9 (-2.4 en février).

Partons en Asie, avec le Japon dont la BoJ (Bank of Japan) pourrait mettre fin à ses taux négatifs en Mars et publie un PIB T4 2024 revu en hausse, la récession semble être évitée.

La Chine toujours enlisée dans ses problèmes d’une relance économique qui ne vient toujours pas et qui doit lutter contre trois problèmes majeurs actuellement :

– le secteur immobilier s’enfonce de plus en plus dans la tourmente des faillites avec Country Garden en difficultés de paiements et China Vanke en combat avec ses banquiers pour défauts de paiements.

– l’accès désormais bloqué aux meilleures entreprises US de puces pour l’Intelligence Artificielle pénalisant sérieusement son secteur technologique actuellement.

– l’annonce par les USA de l’interdiction demandée du réseau social chinois Tiktok (170m d’abonnés aux USA) : le Sénat vote pour l’interdiction et le Congrès sera bientôt consulté. La Chine s’indigne

de cette décision.

Direction le vieux continent européen, dont la Banque Centrale (BCE) annonce, via certains responsables, envisager des baisses de taux en juin et juillet.

La situation est plus simple en zone Euro, avec une inflation proche des objectifs et une économie proche de la récession mais avec une croissance des salaires désormais supérieure à l’inflation posant problème.

La BCE annonce sa décision de réduire lentement les liquidités disponibles pour les banques.

La production industrielle en janvier baisse de -3.2% sur 1 mois mais -6.7% sur un an, chiffre très nettement sous les attentes.

En Allemagne, les investissements des entreprises étrangères sont à un plus bas niveau depuis 10 ans, la désindustrialisation du pays menace la plus grande économie d’Europe pour certains spécialistes.

En France, la BdF abaisse sa prévision de croissance 2024 à +0.8% mais devrait rebondir plus que prévu en 2025 avec +1.5%.

L’INSEE prévoit une croissance nulle au 1T 2024et l’inflation harmonisée pour février est confirmée à 3.2% (en légère reprise).

En Russie, suite aux tensions « diplomatiques » entre la France et V. Poutine, ce dernier se dit « prêt à toute éventualité, y compris celle d’une guerre nucléaire ».

Le Président Macron se dit envisager toute solution pour éviter une victoire russe en Ukraine qui pourrait menacer la sécurité de l’UE par la suite.

Serait-ce une des causes du nouveau record de l’once d’or proche des 2.200$ à 2.170$ ce vendredi ?

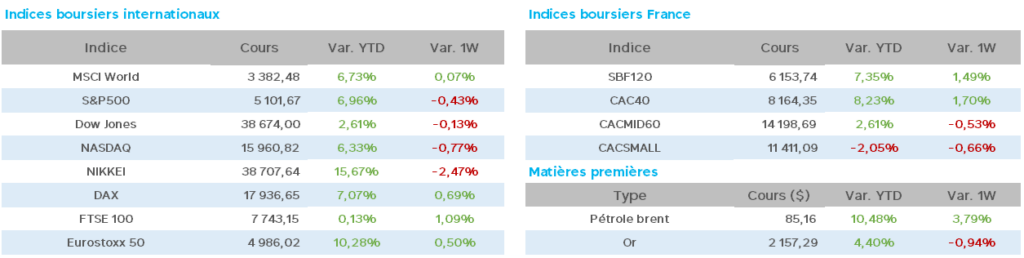

Concernant l’or noir, hausse hebdomadaire importante avec le WTI à 80.40$ (78.14$) et le Brent à 85$ (82.30$).

L’OPEP annonce cette semaine maintenir sa prévision de hausse de demande pour 2024 et l’AIE prévoit une demande de pétrole mondiale plus élevée que prévu au 1S 2024.

Enfin, les stocks hebdomadaires de pétrole US sont en baisse de -1.5m barils (contre + 1m barils attendu)

Pour les taux à 10 ans, forte reprise sur la semaine avec, aux USA 4.28 (4.084), en France 2.876 (2.717) et en Allemagne 2.439 (2.265).

Avec un CAC40 sur ses niveaux records (8.218 points en séance et 8.161 en cloture), les disparités de performances des valeurs qui le composent sont à noter.

A la hausse cette semaine, Renault +8%, Total +5%, Hermès +4% Stellantis/Safran/BNP/Michelin/Arcelor/LVMH/Publicis/ Legrand +3%…

Peu de baisses, avec STMicro -4%, Vivendi /Vinci -1%…

Avec un grand nombre d’indices boursiers au plus haut historique, un grain de sable pourrait avoir pour conséquence une vague de prises de profits, même si des assouplissements monétaires à venir sont quasiment actés, même si la croissance des entreprises et leurs bilans sont solides dans l’ensemble et si les hausses de certains secteurs (IA, Luxe, etc) semblent excessives, les valorisations demeurent appropriées pour une majorité d’analystes.

Toutefois, n’oublions pas qu’un retour à meilleure fortune de l’économie chinoise est toujours attendu, celui-ci serait à même que redynamiser l’activité mondiale si il devait arriver.

De plus, la BCE semble être dans les conditions les plus propices à une première baisse de taux, ce qui serait une première si elle devait précéder la FED dans cette action.

Les jours à venir seront scrutés du côtés des banques centrales et des signaux économiques publiés.