Finalement, le match présidentiel n’aura pas été si serré que cela. S’il reste des Etats où le vainqueur n’est pas encore désigné, Biden devrait toutefois totaliser plus de 300 grands électeurs (270 suffisent pour être élu Président) à l’issue du scrutin.

Après l’épisode sur les élections présidentielles américaines, les investisseurs se sont à nouveau focalisés sur la pandémie. Ils ont été servis lundi midi avec l’annonce de Pfizer et BioNTech au sujet d’un candidat-vaccin prometteur. S’il en est encore au stade 3 des essais cliniques (expérimentation à grande échelle) avant l’ultime étape de demande d’autorisation de mise sur le marché, les résultats s’avèrent très encourageants : il serait « efficace à 90 % ».

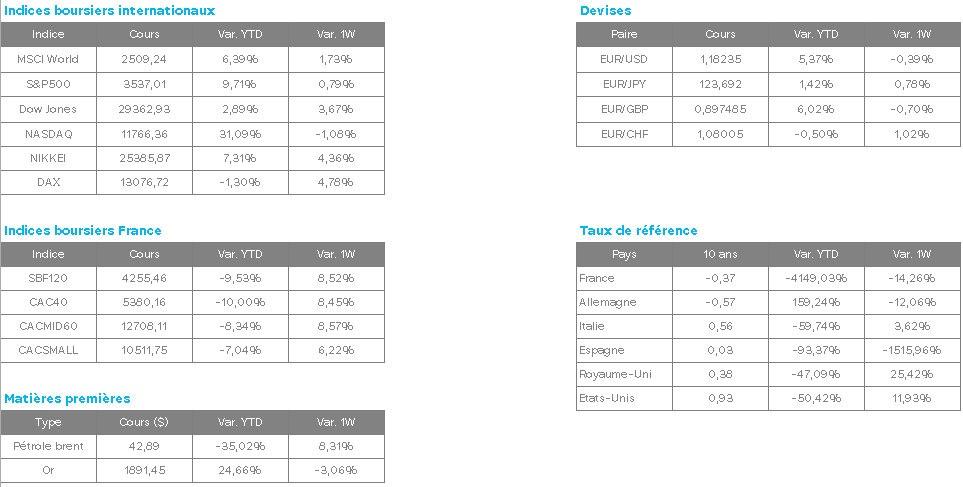

Il n’en a pas fallu plus pour faire exploser les Bourses à la hausse. La séance a vraiment été exceptionnelle : +6,4 % pour l’Euro Stoxx 50 (indice européen), +2,9 % pour le DJ 30 (indice américain) ou encore +4,7 % pour le FTSE 100 (indice britannique). Surtout, la hausse a été portée par les groupes ayant été massacrés pendant la crise. Quelques exemples français : +27,5 % pour Air France-KLM, +25,1 % pour Aéroports de Paris, +21,6 % pour Accor ou encore +21,2 % pour Mercialys. A l’inverse, les valeurs de la technologie et de la santé ont été vendues : -11,7 % pour Biomérieux, -10,5 % pour Sartorius ou encore -5,4 % pour Ubisoft.

Les banques centrales loin de pouvoir se retirer. Lors de leur intervention commune, Christine Lagarde, Jerome Powell et Andrew Bailey ont affiché leur prudence face à l’épidémie et ses conséquences économiques. Tous les trois ont salué l’annonce d’un vaccin en pointant la réduction des risques de moyen terme tout en rappelant que cela faisait partie des scénarios de référence. Ils se sont par ailleurs focalisés sur les risques liés à la nouvelle vague de contaminations qui frappe leur pays respectif. Le choc économique à venir provoqué par les contraintes sanitaires nécessite une réaction sans faille des autorités. Ils ont appelé de leurs vœux des mesures budgétaires coordonnées avec celles des banques centrales.

Il est donc nettement trop tôt pour envisager le moindre retrait de leur part. Au contraire, Christine Lagarde a une nouvelle fois insisté sur l’importance de donner de la visibilité aux agents économiques pour éviter qu’ils n’adoptent des comportements nuisibles pour la croissance économique. Les banques centrales vont donc maintenir tous leurs outils en l’état ou les renforcer. Pour la BCE, ceci ne concerne pas seulement les achats d’actifs via le programme PEPP, mais probablement aussi les opérations de refinancement à bas coût pour les banques (TLTRO) alors que la prise de parole du membre estonien a illustré plus clairement encore l’intérêt de l’institution européenne BCE pour cet outil. De plus, les banques centrales devraient insister sur la nécessité de s’inscrire dans la durée afin de réduire les conséquences de long terme de cette crise. Tous sont préoccupés par les pertes d’emplois, la baisse du taux de participation, le sous-investissement qui pourraient dégrader le potentiel de croissance et donc la capacité de remontée des taux souverains à moyen terme. Selon les estimations de la Fed, le taux réel d’équilibre américain aurait chuté de plus de 50 pb durant la 1ère vague.

En Europe, si les indicateurs de contaminations montrent des premiers signes favorables d’inflexion de l’épidémie (à l’exception toutefois notable de l’Italie), les Etats européens restent très prudents compte tenu d’un taux d’activité élevé dans les hôpitaux et de l’approche de Noël, un enjeu aux conséquences économiques fortes mais aussi très politiques s’il faut maintenir des mesures restrictives élevées durant cette période.

Comme attendu, la prise de parole du Premier ministre Jean Castex a maintenu en l’état les règles jusqu’au 1er décembre au moins et n’a donné que des perspectives assez réduites d’amélioration des mesures restrictives au-delà de cette date. Si la tendance favorable se poursuit, le seul axe d’ajustement pourrait être la réouverture des commerces non essentiels (hors restaurants, bars, hôtels et salles de sport). Les déplacements seraient toujours limités puisque l’attestation dérogatoire resterait d’actualité. Dans ce contexte, le potentiel d’amélioration pour la perte d’activité par rapport à celle de novembre, estimée à -20% par Bercy et -12% par la Banque de France, ne serait limité qu’à quelques points de pourcentage.

Aux Etats-Unis, le virus circule très activement aux Etats-Unis alors que le pays enregistre des records quotidiens de nouveaux cas (plus de 100 000 nouvelles contaminations journalières depuis huit jours consécutifs et plus de 65 000 malades hospitalisés). Si la proportion de cas graves est inférieure au niveau de la première vague (50% de décès en moins pour l’instant mais en phase d’accélération), cette troisième vague porte les chiffres d’infection au coronavirus au quadruple de ceux du printemps, ce qui contraint de nouveaux Etats à renforcer les mesures restrictives, comme dans l’Etat de New York (fermeture anticipée à 22h des établissements servant de l’alcool) ou à Chicago (restrictions de déplacement à partir de lundi pour 2,7 M d’habitants). La dégradation des indicateurs sanitaires pèsera sur la vitesse du rebond économique dans le pays, d’autant qu’aucun accord n’est trouvé au Congrès autour de la relance budgétaire. Les désaccords persistent en effet au sujet du montant à déployer entre les élus républicains (proposition à 500 MM$) et démocrates (2 200 MM$), mais des avancées dans les discussions pourraient se produire au cours de la lame duck session. Ces éléments ont participé au mouvement de regain d’aversion au risque des séances de ces derniers jours et ont contribué à la baisse des marchés d’actions et des taux souverains de part et d’autre de l’Atlantique.

Ces mesures de relance sont essentielles pour permettre à l’économie américaine de ne pas rechuter de manière trop brutale au cours des prochains mois. Les dernières données concernant le marché du travail témoigne d’un essoufflement de la reprise avec des demandes d’allocations chômage qui ne baissent que très lentement. La hausse du chômage menace le redressement de la consommation d’autant que les aides spéciales sont arrivées à échéance et que la prolongation exceptionnelle des allocations cessera à la fin de cette année. Etant donné que les ménages ont joué un rôle clé dans le rebond économique (les investissements et les exportations ont un cran de retard), toute dégradation de leur situation s’accompagnera d’un recul des perspectives de croissance.

Premier pays touché l’an dernier par la COVID-19, la Chine sera aussi la première grande économie à renouer avec la croissance sur l’année 2020, avec un PIB attendu à +1,9%, selon le FMI (alors qu’il doit chuter de -8,7% en France, prévoit la Banque de France). Mieux, malgré la pandémie, la Chine est parvenue à accroître sa part de marché dans le commerce mondial, et ce, à une vitesse inédite.

Du côté des valeurs, nous pouvons souligner que SAINT-GOBAIN cède LAPEYRE à un fonds de restructuring allemand.

APPLE abandonne son partenaire commercial INTEL et lance ses premiers Mac avec ses propres puces, l’impact serait de 3 à 4 milliards de dollars de perte de chiffre d’affaires pour Intel.

Le projet d’introduction en bourse du géant ANT GROUP, la filiale de paiements d’ALIBABA, a été suspendu par la Bourse de Shanghai, deux jours avant l’heure. La veille, le fondateur Jack Ma, le président exécutif d’Ant Group et son directeur général ont été convoqués par les régulateurs chinois, afin d’évoquer l’activité de prêt en ligne de la plateforme.