Cette semaine, la Reserve Federal américaine a retenu les attentions des investisseurs. En effet, ce jeudi a eu lieu le symposium de Jackson Hole au cours duquel Jerome Powell a dévoilé le changement de stratégie de politique monétaire de la banque centrale. Les discussions autour de cette stratégie n’ont pas abouti à de grandes surprises et sont assez proches des informations qu’avaient distillées les membres de l’institution. Il faut toutefois noter trois changements majeurs :

– Sur l’emploi, la FED ne se focalisera plus que sur la faiblesse du marché du travail. Historiquement, la banque centrale réagissait à la réduction du chômage car elle anticipait une augmentation des salaires, qui devait déboucher sur celle des prix. Si cette relation existe toujours, elle est moins forte que par le passé et laisse donc plus de marges de manœuvre à la Fed. Cette dernière estime également qu’il y a eu des effets très positifs lors du dernier cycle économique, durant lequel, les fortes tensions sur le marché du travail ont permis à de nombreux Américains de retrouver un emploi.

– Sur l’inflation, La FED ciblera dorénavant une moyenne qui devra être à 2%. Les périodes de faible inflation nécessiteront donc d’être compensées par des années avec un taux d’inflation modérément supérieur à l’objectif. Mais la Fed a clairement mis en garde-fou en intégrant le terme « modérément ». Elle n’acceptera pas un taux d’inflation à 3% sans réagir, ce qu’a indiqué Robert Kaplan, le président de la Fed de Dallas. Elle espère ainsi jouer favorablement sur les anticipations d’inflation notamment en créant, à nouveau, une incertitude à la hausse qui favorisera le rebond de la prime d’inflation ;

– Enfin, Jerome Powell a rappelé que les derniers cycles économiques ne s’étaient pas achevés sur un pic d’inflation mais sur des crises financières. La banque centrale opérera donc une surveillance sans failles de la stabilité financière si elle souhaite atteindre ses objectifs d’emploi et d’inflation.

Cette modification de la stratégie cherche avant tout à relever les défis que pose l’environnement économique de la dernière décennie. Depuis la crise financière de 2008, la croissance potentielle s’est significativement réduite. Ceci tient à la fois au ralentissement de la démographie et à celui de la productivité. La banque centrale n’a pas d’outils contre cette dernière et donc doit l’intégrer comme une variable exogène.

Par ailleurs, et contrairement à la situation qui prévalait jusqu’au début des années 2000, la Fed n’est plus confrontée à un risque d’emballement de l’inflation. Même après le plus long cycle économique depuis la Seconde guerre mondiale, qui s’est achevé avec la pandémie, il n’y a eu aucun emballement dans l’évolution des prix des biens de consommation. Ces deux éléments ont favorisé un déclin des taux d’intérêt qui rend la tâche de la banque centrale plus ardue puisqu’ils sont proches de l’effective lower bound (soit le niveau en dessous duquel une baisse additionnelle des taux directeurs a autant d’effets positifs que négatifs).

En tentant d’allonger les cycles économiques, la Fed espère obtenir plus de croissance et d’inflation à long terme. Ceci aura un effet positif sur les taux d’intérêt à long terme même si à court terme cela suppose de les conserver plus bas plus longtemps. Cette évolution se reflète dans les comportements des taux puisqu’une repentification a eu lieu. Cette dernière risque toutefois d’être limitée dans son ampleur par la situation économique qui demeure très fragile.

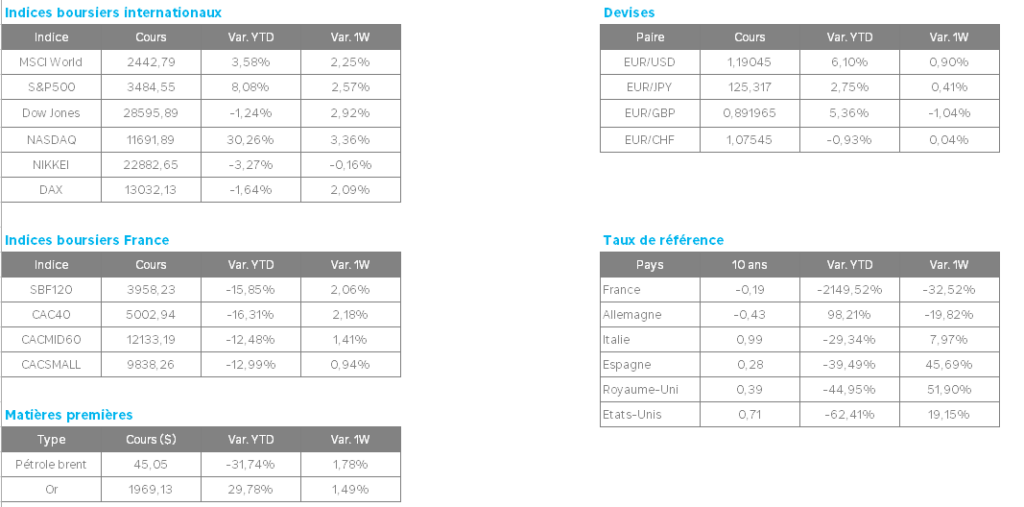

Ces annonces n’ont pas eu d’impact majeur sur les marchés actions. En revanche, elles ont entrainé de la volatilité sur le marché des changes et une progression additionnelle des taux souverains américains à 10 ans : +5 pb jeudi soit une progression de 11 pb depuis une semaine à 0,73%. Certains investisseurs s’attendant à une position plus volontariste de la Fed à rester longtemps très prudente ; ce qui explique aussi la baisse de 0,9% de l’or à 1935 $ l’once en fin de journée jeudi.

Les marchés actions américains ont une nouvelle fois été entrainés à la hausse par le secteur technologique. Pourtant, la publication du PIB américain pour le second trimestre a indiqué une baisse de -31.7%, contre -32,9% de consensus de marché et -32,9% pour l’estimation antérieure. Les dépenses de consommation ont eu un impact important avec une chute de 34,1% au second trimestre.

Néanmoins, Salesforces.com a bondi de 26.04% jeudi, suite à une publication de résultat meilleur qu’attendue pour le T2 2020. Le groupe réalise un chiffre d’affaires de 5.15 Mds de dollars en hausse de 29% sur le trimestre avec un résultat net de 2,63 milliards de dollars, soit 2,85 dollars par action, contre 91 millions, ou 11 cents par action, un an plus tôt à la même époque. Le groupe profite clairement du télétravail et de son entrée (le 31/08) dans l’indice Dow Jones à la place du pétrolier Exxon Mobil.

En Europe, c’est le groupe Bouygues qui a eu la faveur des investisseurs grâce également à une publication de résultats dépassant les attentes pour le deuxième trimestre. Les bonnes surprises sur la rentabilité de Colas et Bouygues Telecom, le redressement attendu au S2 et le carnet de commandes en hausse devraient permettre de poursuivre le rebond de l’activité du groupe. Après une hausse de plus de 20% sur les trois derniers mois, le titre Bouygues progresse de 5.8% sur la semaine.

Enfin, au Japon, Shinzo Abe vient de présenter sa démission. Le Premier ministre japonais, dont le mandat court jusqu’en septembre 2021, lutte depuis plusieurs années contre une colite ulcéreuse, une maladie chronique. Lundi, il a dépassé le record du plus long mandat consécutif détenu par son grand-oncle Eisaku Sato, il y a un demi-siècle. Shinzo Abe restera à son poste jusqu’à ce qu’un successeur soit désigné.