L’ECLAIRCIE (?)

Jeudi vers 14h30, Mme Lagarde (BCE) annonce relever les taux d’intérêt de 1/4 de point pour la dixième fois d’affilée (à 4%, niveau record depuis la création de l’€ en 1999).

Mais surtout, cette-ci signale la fin du resserrement monétaire.

Cette annonce essentielle, une semaine avant la décision de J.Powell de la FED américaine, sonne le glas désormais des incertitudes que les investisseurs détestent tant relatives à la politique monétaire à venir.

D’ailleurs, dès le lendemain, Citigroup annonce prévoir des baisses de taux de la BCE en juin 2024 et non plus en septembre 2024.

Ce à quoi, M.de Guindos (BCE) réplique immédiatement en ce vendredi : »il n’y a aucune date cible pour la baisse des taux d’intérêt ».

En conséquence de cette précision essentielle de la BCE, les marchés européens retrouvent, en cette fin de semaine, le chemin de la hausse après un mois d’août bien difficile et un début septembre tourmenté.

Avant de se projeter sur un avenir encore cerné d’incertitudes , revenons sur les évènement clés de cette semaine boursière.

En Chine, retour en territoire positif des prix à la consommation laissant envisager que les mesures récentes de relance par le gouvernement portent enfin leurs fruits.

De surcroît, la production industrielle et les ventes au détail sont publiées supérieures aux attentes.

Aux USA, la situation semble être de plus en plus claire : la récession semble être évitée et, à priori, les hausses de taux suspendues également, du moins à court terme si l’on en juge par le dernier rapport de la FED.

Toutefois, l’indice des prix à la consommation est en hausse au mois d’août à + 0.6% (plus forte hausse depuis un an ), après deux hausses consécutives de 0.2% les 2 mois passés, ceci s’expliquant certainement par l’augmentation récente des prix du pétrole.

En effet, et malgré la hausse surprise des stocks hebdomadaires de pétrole (sur fond de ralentissement de la demande), l’annonce cette semaine par l’OPEP du maintient des prévisions de croissance de la demande de pétrole pour 2023/24 prolonge le mouvement haussier sur les cours du brut, avec le WTI à 90$ (87.56$ vendredi dernier) et le Brent à 94$ (90.64$).

« la croissance économique mondiale doit stimuler la demande après le COVID » déclare un responsable de l’OPEP.

En zone Euro, la BCE prévoit une inflation supérieure à 3% en 2024.

En France, la prévision de croissance est relevée par la CE à +1% en 2023 (contre 0.7% initialement).

L’inflation est revue en accélération à 4.9% sur un an en Août, hausse liée au rebond des prix de l’énergie d’après l’INSEE, et, à ce sujet,

Mr Villeroy (BdF) met en garde les gouvernements contre des budgets trop souples qui risqueraient d’alimenter l’inflation.

Enfin, notre Ministre de l’économie Mr Le Maire déclare en fin de semaine qu’il pourrait prendre des mesures concernant les profits « excessifs » des raffineurs.

En Allemagne, le moral des investisseurs est en hausse en septembre avec un indice ZEW du climat des affaires à -11.4 (-12.3 en août) avec des attentes à -15.

Comme partout en Europe, l’inflation accélère en Espagne pour le mois d’août avec la hausse des carburants.

Par ailleurs et en bref, quelques nouvelles importantes sont à garder en mémoire:

Apple semble traverser une petite crise avec un Iphone 15 dévoilé sans grandes surprises technologiques, les rumeurs de l’interdiction d’utiliser les téléphones Apple en Chine par les fonctionnaires perdurent et la France qui épingle l’Iphone 12 dont les émissions d’ondes seraient au delà des normes autorisées (Apple ayant répondu en ce vendredi vouloir se mettre en conformité dans des délais les plus rapides).

Autre évènement à noter, le lancement probable d’une enquête par l’UE sur les subventions chinoises pour les voitures électriques qui déplait fortement à Pekin d’après les premières réactions.

Poursuivons avec une étude selon laquelle les marges des entreprises seraient en question : les augmentations de prix en cette période d’inflation peuvent expliquer le niveau de ces marges, laissant penser que les entreprises en auraient profité de façon excessive…

Pour finir, réussite totale (sans surprise) pour la plus grosse introduction en bourse US depuis 2021, Arm Holdings (semi conducteurs) termine sa 1ère séance de cotation avec une hausse de 25%.

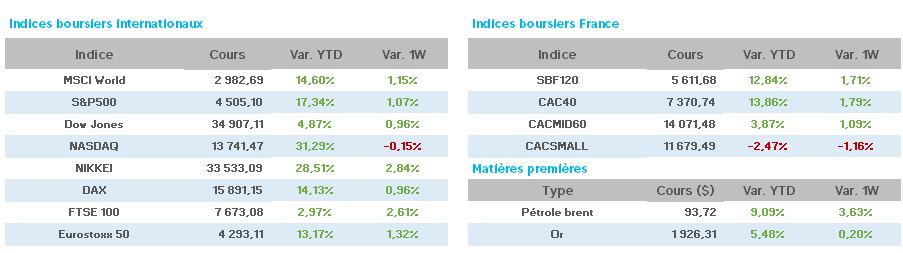

Les taux à 10ans toujours sur des niveaux élevés, avec aux USA 4.33 (4.265 vendredi dernier), en France 3.18 (3.15) et en Allemagne 2.64 (2.62).

L’once d’or est quasiment stable à 1918$ (1922$).

Côté valeurs du CAC40, la hausse hebdomadaire de 2% nous donne un palmarès dont les baisses sont rares : Dassault Syst./Airbus/ Legrand en baisse de 3%

A la hausse, Renault/Axa/Ct Agricole +6%, Stellantis/BNP/Bouygues+5%,

Vinci/SG/Total/LVMH/Hermès +4%…

Le CAC40 flirte de nouveau avec les 7400 points à une heure de la clôture mais Wall Street est en léger recul après une heure de cotation et avec un Nasdaq en perte de 1%…le rendez-vous est désormais pris avec la FED pour la semaine prochaine.

D’ici là, les marchés risquent de jouer la carte de l’attentisme.