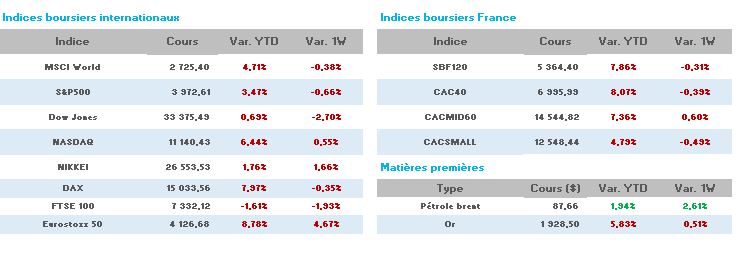

Malgré des variations plutôt modestes pour cette semaine (CAC -0.40% / S&P -0.66% / NASDAQ COMP =0.6%), les marchés auront connu une fin de semaine agitée, et, notamment, le jeudi 19 (CAC -1.86%).

Petit retour en arrière :

Depuis le début de l’année, aux USA, les signes d’un ralentissement économique se multiplient, avec une demande et une production en berne ainsi que des annonces de suppressions d’emplois massifs dans la « tech ».

Les ventes au détail du 18 janvier baissent plus qu’attendu en décembre

2022 se tassant de 1.1% après une baisse de 1% en novembre.

Il en est de même avec la production industrielle en recul de 0.7% en décembre 2022 après celui de 0.6% en Novembre, baisse supérieure aux attentes des analystes.

Toutefois, ces données ne laissent toujours pas envisager, à ce jour, une violente récession à venir.

En Europe, les marchés actions qui profitaient de la perspective d’une récession moins violente que redoutée en Allemagne (indice de confiance des investisseurs ZEW de nouveau positif à +16.9 en janvier après -23.3 en décembre alors que les spécialistes s’attendaient à un chiffre de -15 pour décembre) laissent penser que la BCE pourrait se contenter d’une hausse de taux d’un quart de point en Mars contre un demi prévu initialement.

Hélas, les discours successifs des banquiers centraux de jeudi 19 janvier (FED et BCE) ont confirmé la poursuite d’une fermeté totale quant aux politiques monétaires.

Ils rappellent aux financiers que le cap initial des hausses de taux serait maintenu pour combattre une inflation encore beaucoup trop élevée, relançant la menace de récession économique inévitable à venir.

De son côté, Christine Lagarde (BCE) a tenu un discours aussi déterminé que clair confirmant que le combat contre l’inflation étant loin d’être gagné, le rythme des hausses de taux serait maintenu comme prévu en 2023, laissant des doutes à ceux qui pensaient pouvoir envisager des détentes de taux dès la fin de cette année.

Reste à savoir si les investisseurs croient aux discours des banques centrales de façon suffisante pour inverser la tendance haussière de ce début d’année.

En attendant de le savoir, place à l’accélération des publications des sociétés US en attendant celles de l’Europe pour les jours à venir.

Celles-ci pourraient confirmer un retour à une forte volatilité des séances boursières.

Pour finir ce petit bilan hebdomadaire, il convient de constater la hausse des cours de l’or (1925$ vs 1630$ en novembre 2022) quasiment à son plus haut, dont il est toujours difficile de trouver des explications exactes (inflation, variations du $US, protection face à des risques sur les marchés financiers….etc), ainsi qu’un regain sur les cours du pétrole (Brent 88$ / WTI 82$).