SOMBRE SEMAINE

Le Hamas attaque Israël avec une violence et une organisation terrifiante, le Proche-Orient est désormais dans une guerre d’une rare intensité et personne ne peut en prédire les conséquences immédiates.

Le Hezbollah libanais commence à intervenir militairement, et l’Iran semble prêt à suivre…après l’Ukraine, l’Arménie, certains états africains, Taiwan, le monde semble s’embraser de partout.

Les risques d’attentats sont à un niveau très inquiétant dans de nombreux états.

Les marchés ont résisté cette semaine mais le point de rupture pourrait se rapprocher en cas d’extension des conflits.

Le pétrole repart à la hausse, l’inflation américaine est persistante, le marché des taux particulièrement nerveux, les perspectives économiques sont moroses, la Chine est en panne, l’Europe en déclin et les banques centrales en pleines incertitudes quant à la politique monétaire à suivre…

Aux USA, la banque Goldman Sachs annonce très rapidement « ne voir aucun impact immédiat du conflit en Israël sur le marché des actions ».

Le FMI revoit ses perspectives pour la croissance mondiale à moyen terme médiocres en dessous des 3% pour 2024.

Discours rassurant des responsables de la FED : « la hausse récente des rendements de Bons du Trésor pourrait inciter la Banque Centrale à ne pas augmenter davantage son taux à court terme ».

De plus, à l’occasion des « minutes de la FED », « l’incertitude économique pousse à la prudence », et « les membres sont convaincus d’adopter une pause dans les hausses de taux estimant le niveau de ces derniers approprié ».

Côté macro-économie, les prix à la production septembre en hausse de 0.5% sur un mois et +2.2% en rythme annuel, les deux supérieurs aux attentes, illustration de la ténacité de l’inflation depuis un an aux USA.

Les prix à la consommation à +3.7% en septembre sur un an et +0.3% sur un mois montrent une inflation stable avec des signes de ralentissement (essence et logement en cause essentiellement)

Chiffre très surveillé également, les inscriptions hebdomadaires au chômage sont stables à 209.000.

En Chine, toujours pas de signaux de reprise économique.

Les revenus provenant de l’utilisation des terres chutent de 20% pour la période de janvier à septembre 2023.

De plus, importations et exportations (-6.2% pour chacun) continuent à se contracter, les prix à la production à -2.5% poursuivent leur chute entrainant une inflation à 0, chiffre inquiétant pendant que d’autres luttent contre la hausse.

En Europe, situations sans grande visibilité mais en dégradation, et M. Villeroy de la Banque de France confirme « l’inflation toujours prévue à 2% d’ici 2025 malgré le conflit Israël- Hamas ».

En Allemagne, la production industrielle recule plus que prévu à -0.2% sur un mois en août, alors que l’inflation ralentit légèrement à 4.3% en septembre.

En zone €, notons une petite baisse de la confiance des consommateurs en octobre à -21.5 contre -21.9 en septembre (Indice Sentix).

En France, l’INSEE maintient sa prévision de croissance de +0.9% pour 2023 et l’inflation est confirmée pour septembre à 4.9% sur un an.

Concernant le pétrole, l’OPEP revoit à la hausse la demande à long terme, tandis que l’AIE (Agence internationale de l’Energie) abaisse sa prévision de croissance de la demande 2024 à +880.000 mbj contre +1m précédemment.

Aux USA, les stocks hebdomadaires de pétrole sont en hausse inattendue de +10.2m barils (-2.2m il y a une semaine).

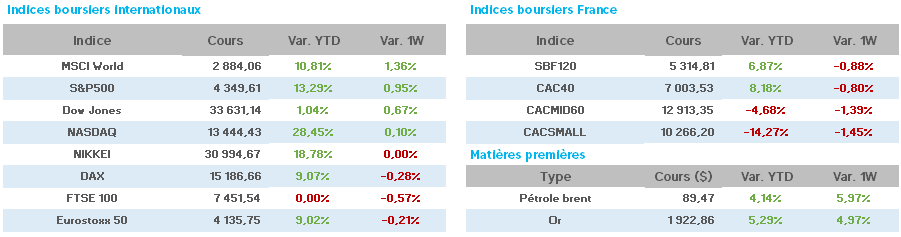

Sur une semaine, reprise du mouvement haussier avec le WTI à 86.17$ (82.11$) et le Brent à 89.16$ (84.07$).

Reprise également de l’or en cette période perturbée avec une once à 1.910$ contre 1.815$ vendredi dernier.

Les taux à 10ans en repli suite aux propos de la FED, avec aux USA 4.617 (4.84), en France 3.35 (3.52) et en Allemagne 2.724 (2.93).

Du côté des valeurs, LVMH a déçu en annonçant un CA à +9% (contre +11.5% attendu).

Au palmarès des baisses hebdomadaires du CAC40, LVMH -8%, Worldline -7%, Eurofins -6%, Kering/SG/ BNP -4% et Arcelor/Alstom -3%. Quant aux hausses, Thalès +13%, Publicis +6%, Stellantis/ Danone/ Total/ Engie/ Safran +5%, Renault/Edenred / Air Liquide +3%.

La géopolitique prendra-t-elle le pas sur les publications trimestrielles ?… En ce vendredi les premières publications de banques US semblent rassurer le marché américain et le CAC40 s’oriente sur une semaine quasiment inchangée à une heure de la clôture.