Les marchés ont été agités cette semaine, plusieurs facteurs en cause.

Le Coronavirus, les derniers éléments connus inquiètent les places asiatiques (et mondiales) et les taux souverains européens ouvrent en baisse également. Le très net recul du secteur de l’industrie en Asie (-4% vs -2,8% pour l’indice hongkongais) confirme que ce sont les craintes de l’ampleur du ralentissement chinois qui l’emportent. Aux multiples décisions des compagnies aériennes de suspendre tout ou une partie de leurs lignes à destination de la Chine, s’ajoute une première estimation de l’impact sur le PIB au T1 2020 réalisée par un think-tank proche du gouvernement : il pourrait passer dessous de la barre des +5% en glissement annuel (vs +5,9% au T4-19). L’ensemble des moteurs serait impacté alors que la dynamique de consommation (55% du PIB) souffrirait fortement malgré la période de fête et que les chaînes de production sont dans certaines régions à l’arrêt.

La FED, comme attendu, a maintenu inchangée sa politique monétaire. Si elle constate que les risques politiques ont reculé d’un cran (elle évoque toutefois les fronts commerciaux encore ouverts, pensant probablement à l’UE), la communication reste relativement prudente quant à l’amélioration des perspectives alors que la faiblesse de l’inflation continue de lui poser problème. La hausse de l’inflation prendra du temps et nécessitera que la croissance revienne sur son potentiel (estimé proche mais inférieur à 2%).

La meilleure visibilité depuis la fin d’année doit permettre un rebond de la croissance, notamment du fait de la bonne santé financière des ménages et de leur volonté à consommer.

Les Etats-Unis affichent une croissance du PIB de 2,3% en 2019. Il y aurait un ralentissement prévu par certains économistes en 2020 d’où la possibilité d’un plan de relance par des baisses massives d’impôts pour les particuliers (D.Trump est en campagne pour sa réélection)…

En France, la croissance du PIB de 1,2% en 2019 avec une activité qui a reculé sur le dernier trimestre dans un contexte de grève.

Une banque d’Angleterre (BoE) prudente et qui devrait agir. Depuis le début du mois, plusieurs membres ont tour à tour assoupli leur discours et soutenu leur volonté d’abaisser les taux directeurs prochainement en l’absence de rebond marqué de l’activité (4 à 5 membres sur 9 désormais). Les statistiques ont envoyé des signaux mitigés (inflation et ventes au détail très décevants mais indicateurs de confiance qui rebondissent) alimentant la volatilité sur les taux d’intérêt et sur la devise. Bien que meilleures, du fait de la validation de la sortie de l’UE du pays, les perspectives restent encore dégradées par des discussions chaotiques entre Bruxelles et Londres et que l’inflation continuera de décevoir.

Du côté des valeurs, AMAZON flambe (+9%) grâce à une publication bien au-dessus des attentes des analystes, la société repasse le cap des 1000 milliards de dollars de capitalisation boursière.

MAISONS DU MONDE a surpris positivement le marché, le titre grimpe de +7% car malgré les grèves de fin d’année en France, la publication de cette fin de semaine est bonne.

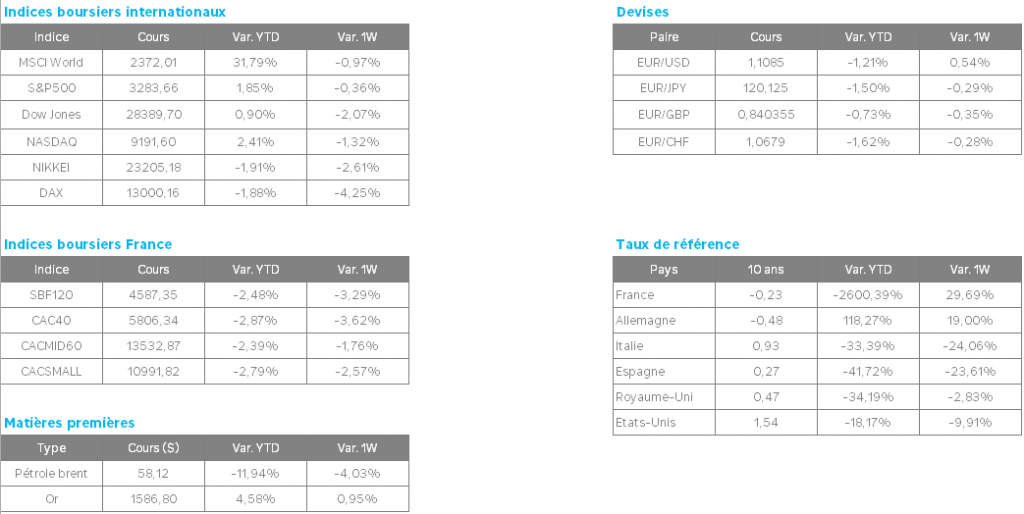

Sur la semaine, le CAC a baissé de 3,6%.