CROISSANCE – INFLATION – PUBLICATIONS

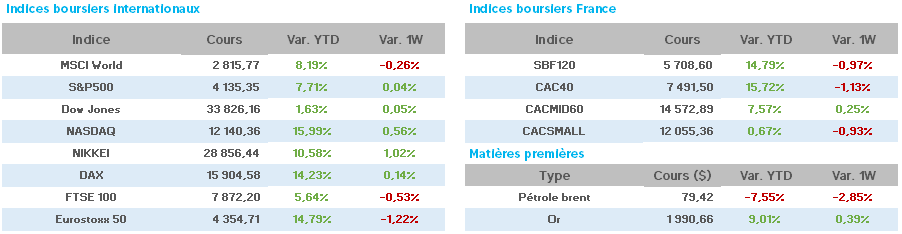

Semaine baissière pour le CAC40 en ce début d’après-midi de vendredi, les autres indices majeurs affichant une performance presque inchangée.

Des chiffres d’inflation toujours résilients mais en recul, des économies européennes flirtant avec la récession et un ralentissement marqué du PIB américain, le tout sur fond de craintes sur le secteur bancaire US et des publications parfois mitigées ont donné une saveur particulière à cette semaine boursière.

Conséquences immédiates, les taux à 10ans se replient, aux USA 3.48

(3.56 il y a une semaine), en France 2.93 (3.04) et en Allemagne 2.37 (2.49), l’once d’or à 1987$ (1977) et le pétrole se replie sur fond de ralentissement de la demande avec un WTI à 75$ (80$) et un Brent à 78$ (85$).

En Europe, cacophonie au sein de la BCE, avec M.Mak Alouf « il est trop tôt pour commencer à planifier une pause dans le resserrement de la politique monétaire », M.Lane « une hausse des taux en mai est nécessaire », M.Herodotou « plaide pour plus d’efforts sur la lutte contre l’inflation de base », M.de Guindos « met en garde contre l’inflation persistante », et le gouverneur de la BdF » l’inflation deviendrait une maladie grave si elle s’installait durablement »…

Peu de communications de la FED aux USA, les publications faisant office de priorité, avec de nouvelles craintes sur le système bancaire américain et cette annonce de la Banque First Republic ayant perdu dans cette crise 100mds$ de dépôts au 1er trimestre 2023, relançant les tensions sur les secteurs bancaires européens.

Fort heureusement, le secteur des valeurs technologiques a permis aux indices US de ne pas chuter dans un contexte, de fait, fragilisé, grâce à une série de résultats particulièrement solides.

A ce sujet, d’après BNY Mellon, « il n’y a pas de risques de réédition du scénario de la crise de 2008 ».

Toujours aux USA, à noter la confiance des consommateurs se dégradant à

101.3 en avril (104 en mars), des commandes de biens durables à +3.2% en mars repartant ainsi à la hausse, ainsi que des commandes de biens d’équipements (hors défense et aéronautique) à +10.4% en mars. De plus, on assiste au recul des stocks hebdomadaires de pétrole brut de 5.1mdn de barils, baisse supérieure aux attentes.

Le PIB, au titre du 1T 2023 est annoncé en recul nettement plus important que prévu à +1.1% contre 2% attendu (!) entrainant une baisse immédiate des cours du pétrole sur la crainte d’une récession aux USA.

En Allemagne, la BUBA estime que « l’économie allemande devrait avoir fait mieux qu’attendu au 1T 2023 », annonce confirmée par un indice IFO du climat des affaires en légère amélioration en avril à 93.6 (93.2 en mars).

D’ailleurs, le gouvernement relève ses estimations de prévision de croissance 2023 à +0.4% (contre +0.2% initialement), confirmant ainsi éviter une récession.

En ce vendredi, le PIB allemand du 1t 2023 est dévoilé en stagnation (+0.2% attendu par les analystes), alors que l’indice des prix à la consommation est en hausse de 0.6% sur 1 mois en avril (+7.2% sur un an), le plus bas niveau depuis le début de la guerre en Ukraine.

En France, le Gouverneur de la BdF ne voit pas de signes clairs et convergents d’un changement sur l’inflation sous-jacente » dans une lettre adressée au Président Macron. La consommation des ménages est publiée à -1.3% en mars (sur un mois) (-0.8% en février) avec un recul marqué pour la consommation alimentaire à -2.4%.

Quant au PIB du 1T 2023, la hausse de 0.2% annoncée (+0.8% sur un an) surprend peu.

Les prix à la consommation pour le mois d’avril sont à +0.6% sur 1 mois (+5.9% sur un an), alors qu’il faut noter que les prix à la production sont supérieurs à la moyenne de 2021 de 38%, et supérieurs à celle de 2019 de 48%.

A 16h, après l’annonce de dépenses des ménages stables aux USA et de l’indice d’inflation CPE (le plus regardé par la FED américaine) à +0.3% en mars sur 1 mois (+4.6% sur 1 an), les indices Outre-Atlantique sont en légère hausse en cette fin de semaine, avec un ESTX50 et un CAC40 en légère baisse et un DAX en petite hausse.

Force est de constater que le mois de mai s’annonce bien incertain à tous points de vue, et que la prudence sera certainement de mise du côté des investisseurs…