L’espoir d’un apaisement dans les tensions politiques a alimenté une vague d’optimisme sur les marchés financiers. Elle a été fortement amplifiée durant la journée de jeudi 5 septembre par la publication de l’indice ISM non manufacturier américain. Le secteur des services reste particulièrement dynamique, soutenu par la vigueur de la consommation. Bien que l’aggravation des effets négatifs liés à la guerre commerciale se poursuive, la demande domestique américaine devrait être suffisamment résiliente pour éviter une récession. Ceci alimentera le débat au sein des membres de la Fed qui pourront également s’appuyer sur les chiffres de l’emploi, qui seront publiés cet après-midi, pour décider de la prochaine baisse de taux directeurs (en septembre selon nous). En zone euro, la situation économique est bien plus inquiétante. Le détail du PIB du 2ème trimestre devrait confirmer ce matin l’affaiblissement du commerce extérieur et des investissements. Ceci est particulièrement visible en Allemagne où la chute du secteur industriel présage d’une entrée en récession imminente.

La publication ce vendredi des composantes du PIB de la zone euro pour le T2-2019 devrait à nouveau confirmer l’impact grandissant du ralentissement de la demande mondiale sur l’activité européenne. Le retard pris dans la résolution des conflits commerciaux et politiques (guerre commerciale, Brexit…) et leur aggravation pèseront encore davantage sur la croissance au T3-2019. Au sein de la zone euro, les pays les plus dépendants du commerce extérieur et de l’industrie continueront de souffrir. C’est le cas de l’Allemagne dont les premiers indicateurs du troisième trimestre attestent déjà d’un ralentissement marqué de l’activité, avec un risque élevé de récession technique dès le T3-2019. La contraction de la production industrielle en juillet et des nouvelles commandes à l’industrie en août rappelle que la fragilité de la demande mondiale est amenée à se poursuivre, ce qui pèse sur les perspectives de croissance.

Aux Etas Unis La publication de l’indice ISM non manufacturier du mois d’août a envoyé un message très rassurant sur le risque de décrochage rapide de la croissance aux Etats-Unis. En hausse à 56,4 (vs 53,7 en juillet), il témoigne de la vigueur de la demande domestique grâce à la bonne situation financière des ménages (salaires élevés, faible inflation, faible coût de l’endettement). Contrairement au secteur industriel, la consommation est moins directement concernée par la guerre commerciale et le ralentissement marqué du commerce mondial. De plus, le poids de l’industrie ayant significativement reculé au fil des décennies, son fléchissement n’entraîne plus systématiquement les services à la baisse. Tant qu’une solution dans le conflit sino-américain n’aura pas été trouvée, la résistance de l’économie américaine dépendra de la demande domestique.

Or, la situation pour les ménages demeure très favorable. Le marché du travail est dynamique avec un taux de chômage au plus bas et des créations d’emploi qui restent sur un rythme supérieur à celui nécessaire pour absorber l’augmentation naturelle de la main d’œuvre disponible. Les tensions sur le marché du travail qui en découlent sont positives pour la rémunération des américains, en particulier pour ceux dont les revenus sont les plus faibles. Nous suivrons donc aujourd’hui les chiffres de l’emploi du mois d’août avec, a priori, la confirmation que les besoins en main d’œuvre des entreprises sont encore importants.

Pour la Fed, l’équation est délicate, ce qui explique le degré de dispersion élevé entre ses membres. D’un côté, la croissance se montre résiliente mais de l’autre, les risques ont fortement augmenté depuis juillet. Même si les discussions doivent reprendre début octobre entre Pékin et Washington, les nouveaux droits de douane pèseront plus significativement sur l’activité et sur le pouvoir d’achat des ménages. La résistance de la consommation pourrait donc être mise en péril, d’autant que les entreprises devraient se montrer prudentes dans l’octroi d’augmentations salariales encore plus significatives en raison du degré d’incertitudes auquel elles sont confrontées. Par conséquent, la banque centrale ne devrait prendre aucun risque et procéder à une baisse de ses taux directeurs en septembre. La suite dépendra des négociations commerciales. Etant donné que nous n’attendons pas de solution avant le 1er trimestre 2020, une poursuite de l’assouplissement monétaire sera nécessaire en octobre et en décembre, ce qui alimentera les pressions baissières sur les taux et sur le dollar.

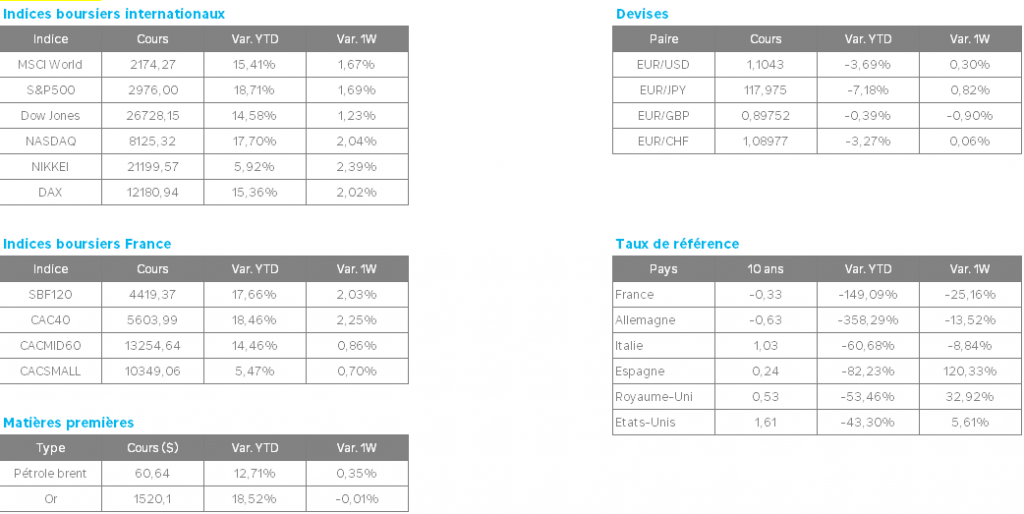

L’once d’or perdait ce vendredi près de $20 à $1508.