CRAINTES SUR LES BAISSES DE TAUX DE LA FED EN 2024

Les indices US montant « paisiblement » sur des nouveaux sommets cette semaine quand, hier jeudi, les marchés ont semblé vouloir changer de direction alors que le discours mercredi du Président de la FED laissait entendre (par ses silences surtout) que les 3 baisses de taux prévues pour 2024 étaient toujours d’actualité…alors que s’est-il passé pour voir ce changement brutal d’orientation des bourses américaines avec un S&P500 ayant réalisé sa meilleure performance au T1 depuis 2019 ?

Deux signaux assez clairs sont donnés avec la hausse du pétrole relançant le retour des craintes inflationnistes, mais aussi le nouveau record historique de l’or, prémonitoire de craintes d’une éventuelle correction (ou consolidation) des marchés.

Mais surtout, deux interventions tardives de membres de la FED, à savoir Mme L.Mester (Cleveland) « l’abaissement des taux d’intérêts serait approprié, mais plus tard dans l’année » et de M.N.Kashkari (Minneapolis) « nous avons prévu deux baisses de taux cette année, mais si l’inflation continuait à stagner, aucune ne serait peut-être nécessaire d’ici la fin de l’année ».

Presque une douche froide pour Wall Street.

D’ailleurs, plus tôt dans la semaine, toujours outre-Atlantique, le moral des consommateurs est stable en mars (Université du Michigan), le déficit commercial pour février est publié au dessus des attentes et les stocks d’entreprises annoncés en hausse.

Très attendu surtout, l’indice d’inflation PCE est en hausse de 0.3% sur 1 mois en février et +2.8% sur 1 ans confirmant une décrue, mais les dépenses des ménages en hausse de +0.8% ainsi que les revenus des ménages à +0.3% (toujours pour février) ne rassurent pas particulièrement.

De surcroît, l’activité économique ne semble pas ralentir avec l’ISM manufacturier repassant en territoire de croissance (au dessus de 50) à 50.3 en mars (47.8 en février), des commandes à l’industrie à +1.4% en février et, surtout, une secteur privé américain ayant créé plus d’emplois que prévu en mars (cabinet ADP) avec 184.000 créations (155.000 en février).

Seuls motifs de « satisfaction », le léger recul de l’activité des services à 51.7 (52.6 en mars) et la hausse des inscriptions hebdomadaires au chômage de +9.000 à 221.000 (210.000 attendu).

En Chine, petit espoir avec l’activité manufacturière en progression pour le mois de mars à 50.8 (49.1 en février) en hausse pour la 1ère fois depuis 6 mois, suivie par une hausse du secteur des services à 53 (51.4 en février).

Hélas, pas de réaction particulière sur les marchés suite à ces chiffres plutôt encourageants, mais pas encore synonymes de reprise sensible de l’économie.

Partons pour la zone € dont la BCE se trouve face à une contradiction importante, comme le constatent certains membres « les anticipations d’inflation des consommateurs à court terme diminuent » mais aussi M. R.Holzmann (BCE) « une baisse des taux en juin est possible mais la BCE ne peut ignorer la FED », en d’autres membres de confirmer que « la BCE a commencé à réfléchir à des baisses de taux ».

La situation de certains membres de la zone € inquiètent (Allemagne, France, Italie). En effet, M.Villeroy (BCE et BdF) prévient « il est impératif de stopper la hausse des dépenses », et « nous souhaitons une baisse des taux au printemps pour parer à un atterrissage brutal de l’économie ».

De plus, l’UE va engager une procédure contre l’Italie pour « déficit excessif ».

Alors que l’inflation en zone € décélère de nouveau en mars à 2.4% (l’objectif de 2% se rapprochant), les publications des PMI manufacturiers et des services ralentissent toujours en Allemagne, en

France et et zone Euro en mars et enfin, des ventes au détail en baisse de -0.5% en février confirment l’imminence d’une première baisse de taux en juin par la BCE.

Malheureusement, si la FED, comme nous le craignons désormais depuis hier, décide de ne plus baisser ses taux en 2024, il est fort à parier que la BCE ne bougera pas d’un iota, sauf énorme surprise qui serait une première.

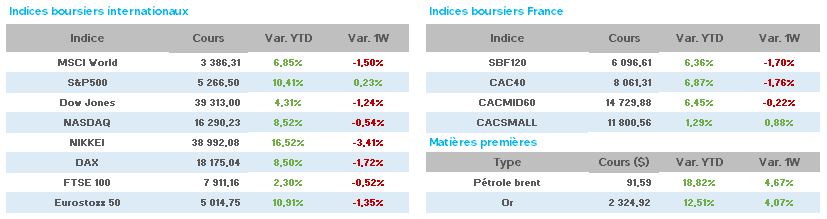

Finalement, la hausse de l’once d’or aura (peut-être) été prémonitoire à un mouvement de consolidation des marchés, avec un nouveau record à 2.306$, le cours évoluant en ce vendredi à 2.294$, en forte hausse hebdomadaire (2.210$ vendredi passé).

De plus, la hausse, cette semaine, du pétrole ravive les craintes d’un regain d’inflation redouté par les Banques Centrales et les marchés boursiers alors que le WTI est à 86.37$ (82.50$) et le Brent à 91$ (86.54$).

Pourtant, la hausse surprise des stocks de pétrole US à +3.2m de barils (-1m de barils attendu) n’a aucun effet sur la hausse de l’or noir, et les tensions au Moyen-Orient inquiètent toujours.

Et comme il fallait s’y attendre, forte poussée haussière sur les taux à 10 ans, avec, aux USA 4.341 (4.226), en France 2.882 (2.826) et en Allemagne 2.376 (2.319).

Pour finir la semaine, les chiffres très attendus de l’emploi US sont publiés en ce vendredi mi-séance européenne, avec des créations d’emplois non agricoles de 303.000 (215.000 attendu ! ) et un taux de chômage à 3.8% en ligne avec le consensus.

Du côtés des valeurs du CAC40, cette semaine de 4 jours semble (à mi-séance) s’orienter vers une baisse hebdomadaire de 2% environ, après avoir enregistré un nouveau record en séance à 8.253 points.

A la hausse, nous avons Renault/Total +6%, Eurofins +4%, StGobain/SG/CtAgricole +3%, BNP/Edenred +2%…

En baisse, Stellantis -5%, L’Oréal/P.Ricard -4%, DassaultSyst./Sanofi -3%, Carrefour/Legrand /Vinci -2%…

A présent, tous les regards sont tournés vers la FED et n’oublions pas le vieux dicton boursier : « sell in may and go away »…. (vendez en mai et partez)…surtout si les espoirs de baisse de taux prévus en juin ne se concrétisent pas.