TROU D’AIR SUR LES VALEURS DE LA « TECH »

En cette première semaine de publications, les valeurs technologiques sont les premières victimes de déceptions.

En effet, les résultats de Tesla et Netflix auxquels il faut ajouter la révision en baisse de 10% des ambitions 2023 de TSMC (Taiwan Semi Conductor Manufacturing) aura fait chuter l’ensemble du secteur de façon inattendue cette semaine.

Le Nasdaq US aura donc vécu jeudi sa pire séance depuis l’hiver dernier avec une chute de 2.3%, et ce, quelques jours avant le « rééquilibrage » du poids des composantes de l’indice prévu le 24 juillet.

L’effet aura été immédiat sur le compartiment « techno » des valeurs de l’indice parisien que nous évoquerons en fin d’article, avec des prises de bénéfices très sensibles sur certains titres.

Autre valeur, dont la forte actualité aura permis un retour des investisseurs : Kering.

D’abord, l’annonce de la nomination de Francesca Bellettini (ex PDG de Yves Saint Laurent) comme DG adjointe de Kering, puis les rumeurs d’entrée au capital du fonds activiste « Blue Bell Capital » et, enfin, la note d’analyse de la Société Générale s’annonçant à l’achat du titre avec un objectif passant de 460€ à 650€ (cours actuel de 540€).

Concernant le fonds activiste, sa volonté serait de voir Kering diversifier ses revenus en prenant le contrôle du suisse Richemont (Cartier, Van Cleef, Vacheron Constantin, Montblanc, IWC….).

Quant à Société Générale, la décote de Kering par rapport aux autres valeurs du secteur (en terme de PER) de l’ordre de 45% serait due aux problèmes de Gucci et serait réduite en cas de rapprochement avec Richemont.

Enfin, autre « fleuron » de la bourse à la une de l’actualité cette semaine, Danone, dont la prise de contrôle de sa filiale Russe par l’état dirigé par M.Poutine inquiète fortement la direction du groupe cherchant une réplique à cette annonce.

Faisons place à notre revue géographique des situations économiques.

En Chine, le rebond trompeur de la croissance du PIB annoncée au titre du T2 à +6.3% sur un an (contre des attentes à +7.1%), nous rappelle que la base de comparaison à cette statistique est de +0.4% il y a un an …confirmant ainsi les craintes d’enlisement de l’économie chinoise depuis la fin du COVID.

De plus, les recettes fiscales ont ralenti au S1 de façon sensible, alimentant l’espoir de voir le gouvernement chinois prendre des mesures de relance de l’économie.

A juste titre, puisqu’en ce vendredi, l’annonce de mesures visant à stimuler les ventes de voitures et de produits électroniques pour soutenir l’économie permet d’imaginer d’autres décisions visant à dynamiser la relance.

Aux USA, la banque Goldman Sachs réduit le risque de récession de l’économie américaine à 20%.

Les ventes au détail pour le mois de juin sont en ralentissement à +0.2% après +0.5% en mai et les inscriptions hebdomadaires au chômage sont en recul de 9.000.

En zone Euro, M.Knot (BCE) déclare que « le cycle de relèvement des taux pourrait s’arrêter après la réunion de juillet ».

Verdict peut-être la semaine prochaine lors de la réunion devant confirmer une hausse de 25 bp des taux d’après le consensus.

Pour le mois de juin, l’inflation a ralenti à 5.5% sur un an en comparaison de +6.1 en mai.

En France, le climat des affaires dans l’industrie est stable en juin à juillet à 100 (INSEE).

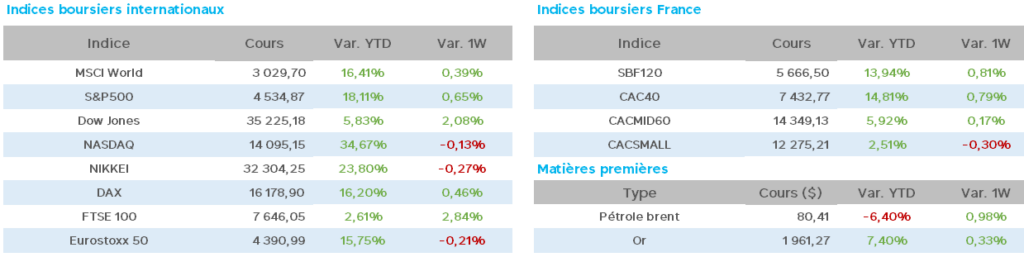

Concernant les taux à 10 ans, légère détente d’un vendredi à l’autre avec, aux USA 3.82 (3.85), en France 2.98 (3.03) et en Allemagne 2.45 (2.51).

L’once d’or avance très légèrement à 1962$ (1954$), le pétrole poursuit sa progression avec le WTI à 76.25$ (75.15$) et le Brent à 80.28$ (79.60$).

Côté valeurs du CAC40, la semaine voit Kering progresser de 8%, Sanofi, Axa et Total de 5%, et les baisses de Hermès de -4.5%, St Micro de -4%, Thales et L’Oréal de -3%.

Soyons certains que la volatilité sera de mise à l’occasion des publications prochaines, en attendant les décisions de politiques monétaires de la FED et de la BCE en milieu de semaine.