Ce que nous écrivions dans une précédente lettre se déroule sous nos yeux. L’attractivité des marchés a pris le contrepied des analystes les plus pessimistes (et majoritaires). Celui-ci est d’autant plus prononcé que le cash est abondant dans les gestions. Et l’actualité ne donne aucun répit aux « bears », résultats globalement excellents, inflation qui se stabilise, bref tout ce qui laissait penser que la machine allait s’enrayer semble vouloir se dissiper bien plus vite que prévu. Résultat, des places qui ne cessent de progresser depuis cinq semaines, des liquidités encore en quantité et auxquelles nous devrons la prochaine poussée alors que le mois d’août tourne au ralenti. Les plus audacieux l’auront compris, ceux qui ont accumulé sous 6000 points, peuvent d’ores et déjà trouver la contrepartie pour sortir leurs positions à bon compte et peut être encore mieux dans les semaines qui viennent. Il faudra ensuite anticiper les réactions des banques centrales qui devront choisir entre un ralentissement du resserrement monétaire et l’opportunité de continuer le mouvement même si l’inflation recule. Mais ce sera cette fois-ci, pour se constituer un matelas de sécurité pour la prochaine crise…

Le marché estime désormais à 67,5% la probabilité d’un relèvement de taux de 50 points de base à la fin du mois de septembre, et à 32,5% celle d’une hausse de 75 pb (entre 2,75% et 3%).

Pour le moment nous savourons ces bons chiffres de l’inflation. Elle s’est tassée plus que prévu le mois dernier sur un an, en ressortant stable en juillet sur un mois. Les économistes tablaient sur +0,2% après +1,3% en juin. Sur un an, elle s’établit à 8,5% contre un consensus de 8,7% et après 9,1% en juin. L’inflation « core » soit hors énergie et alimentation, a atteint 0,3%. Les économistes visaient +0,5% après +0,7% en juin. Sur un an, cette inflation « core » se monte à 5,9% contre un consensus de 6,1% après 5,9% en juin.

Les prix à la production ont reculé de 0,5% en juillet sur un mois. Les économistes tablaient sur une hausse de 0,2% après +1% en juin (révisé de +1,1%). Ces prix reculent pour la première fois depuis deux ans. Sur un an, ils ont grimpé de 9,8% contre un consensus de +10,4%, après +11,3% en juin.

Par ailleurs, 262 000 nouvelles inscriptions hebdomadaires au chômage ont été comptabilisées. Les économistes tablaient sur 263 000 après 248 000 la semaine précédente (révisé de 260 000).

En zone euro, l’indice des prix à la consommation harmonisé selon les normes européennes (IPCH) a atteint 6,8% sur un an en juillet, d’après les données publiées par l’Insee. Par rapport à juin, l’IPCH s’est élevé à 0,3%, conforme également aux estimations.

La production industrielle, corrigée des variations saisonnières, a augmenté de 0,7% en juin après une hausse de 2,1% le mois précédent, annonce Eurostat. Le consensus tablait sur une progression de seulement 0,2%. En glissement annuel, la production industrielle affiche une hausse de 2,4% contre un consensus de place logé à +1%.

On notera la remontée de l’euro qui aura touché 1,037$ cette semaine, son plus haut niveau depuis un peu plus d’un mois. La monnaie unique bénéfice de la faiblesse du billet vert. Le ralentissement de l’inflation et la baisse des prix à la production en juillet aux États-Unis pourraient inciter la Fed à ralentir le rythme de son resserrement monétaire. Nous le disions en début de cette lettre, la Banque centrale ne devrait ainsi relever en septembre ses principaux taux directeurs de 50 points de base et non plus 75 points comme prévu.

En France, la hausse des prix à la consommation s’est accélérée en juillet pour atteindre 6,1% sur un an après 5,8% en juin, a confirmé l’Insee vendredi dans son estimation définitive, le niveau le plus élevé depuis juillet 1985.

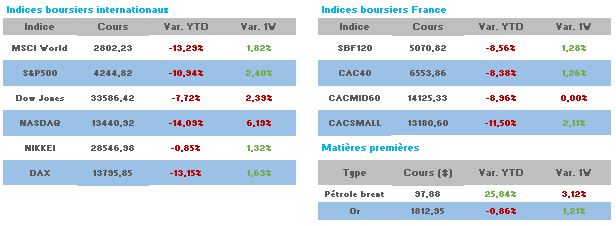

Du côté des valeurs, tous les secteurs participent à la fête même si notre indice ne prend que 1,43% sur la semaine, Veolia +7,09%, soutenue par Oddo BHF qui maintient son opinion « surperformance » et son objectif de cours de 43,4 euros sur le titre, conforté dans son opinion positive suite à l’officialisation de la cession des activités de propreté au Royaume Uni du périmètre issu de l’acquisition de Suez. TotalEnergies +6,22, Worldline +5,09%. Dans l’indice élargi on notera la belle performance des équipementiers automobiles. Valeo +7,61%, Faurecia +7,27% et Plastic Omnium +6,45%.

En revanche, peu de baisses si ce n’est Sanofi dont la chute de 12,10% pèse à hauteur de 0,6% dans l’indice. Mardi, le laboratoire pharmaceutique a annoncé la suspension du recrutement pour les essais cliniques du tolébrutinib, un traitement expérimental de sclérose en plaques (SEP). Le même jour, UBS a dégradé son opinion sur la valeur d’Achat à Neutre et réduit son objectif de cours de 118 à 103 euros. La banque s’attend à un ralentissement de la croissance des bénéfices en 2023 en raison des difficultés de l’amcenestrant, un traitement du cancer du sein, et du tolébrutinib.