L’inflation en baisse

Force est de constater que l’objectif d’inflation de la BCE (2%) se rapproche en novembre avec un net ralentissement à 2.4% sur un an et qu’il en est de même aux USA (objectif 2%) avec un indice PCE de l’inflation (le favori de la FED) à 3%.

De plus, reconnaissons également que les économies ont fait plus que résister (à ce jour) à ces politiques monétaires restrictives extrêmement agressives, comme rarement dans le passé.

Depuis quelques jours, et, à la faveur d’un mois de novembre en forte hausse (CAC40 à +6.17%, seconde performance de l’année après le mois de janvier à +9.4%) le petit jeu des pronostics pour des baisses de taux des banquiers centraux a vraiment commencé.

Pas plus tard que ce vendredi où la banque Goldman Sachs prévoit une première baisse de taux de la BCE au 2T 2024, alors que d’autres voient ceux de la FED baisser au 1T 2024….

Toutefois, certains esprits alertent, de façon à éviter une forme de cacophonie des Banques Centrales, avec notre florilège habituel des sempiternelles déclarations :

Chr. Lagarde (BCE) : « les pressions inflationnistes en zone € s’affaiblissent mais la croissance des salaires reste élevée, ce qui signifie que la BCE doit poursuivre sa lutte contre les hausses de prix,….., ce n’est pas le moment de crier victoire » .

J. Nagel (BCE) « la pause actuelle ne signifie pas nécessairement que le cycle de hausses de taux est terminé ».

Le Gouverneur de la Banque d’Italie espère que « la BCE évitera de provoquer des dommages inutiles à l’économie et à la stabilité financière en maintenant des taux d’intérêt élevés ».

Aux Etats-Unis, le membre des Gouverneurs de la FED Chr. Waller se dit « encouragé par les données économiques récentes mais, il est trop tôt pour dire si la FED en a fait suffisamment à ce stade », mais surtout « il ne faut pas exclure une baisse du coût du crédit dans les mois à venir si l’inflation continue son recul »….remarque très écoutée par les investisseurs et économistes !…

Mais pour Mme Michelle Bowman (membre des Gouverneurs de la FED) « une nouvelle hausse de taux doit se prévoir ».

Au chapitre des prévisions, l’OCDE voit un ralentissement économique mondial en 2024 mais avec un « atterrissage en douceur » et prévoit un PIB mondial à +2.7% en 2024.

Mais quelles ont été les nouvelles cette semaine pouvant provoquer ce mouvement global de confiance justifiant les hausses des marchés en novembre ?…

En Chine, la morosité reste de mise, avec cette décision de Pékin d’empêcher les principaux actionnaires (supérieurs à 5% du capital détenus) de vendre leurs titres afin de limiter les pressions à la baisse sur cette plateforme boursière (de Pékin) lancée il y a 2 ans, en total déclin suite au manque d’intérêt des investisseurs.

De plus, l’activité manufacturière se contracte à un rythme plus rapide qu’attendu en novembre et celle des services atteint son plus bas en 11 mois.

Aux USA, le « black friday » annonce des ventes record à 9,8mds$, et le « cyber monday » en fait de même avec un record à 12.4mds$ dépensés : mais, les taux de crédit utilisés sur les cartes bancaires atteignent parfois jusqu’à 50% (!), faisant craindre à une nouvelle vague de clients insolvables pour le système bancaire rappelant de bien mauvais souvenirs pour les banques US.

Les ventes de logements neufs baissent de -5.6% en octobre (après +8.6% en septembre) mais la révision à la hausse du PIB 3T en rythme annualisé à 5.2% rassure quant aux risques de récession.

En effet, les investissements des entreprises sont meilleurs que prévu et les dépenses publiques plus importantes.

Enfin, le très suivi indice de confiance de la consommation des ménages du Conference Board est annoncé en rebond à 102 en novembre (99.1 en octobre).

En zone Euro, les crédits aux entreprises reculent en octobre une première depuis 8 ans, mais le sentiment économique s’améliore légèrement en novembre.

En Allemagne, baisse plus importante que prévu des prix à la consommation en novembre à -0.7% après -0.2% en octobre, sur un an, l’inflation est ramenée à 2.3%, un plus bas depuis juin 2021, mais le taux de chômage poursuit sa remontée à 5.9% en novembre (5.8% en octobre).

En France, la confiance des ménages remonte en novembre à 87 (84 en octobre), et l’inflation ralentit fortement sur le même mois à +3.4% sur un an après +4% en octobre d’après l’INSEE.

A noter la baisse des prix des services, de l’énergie et, de façon plus modeste, celles des produits manufacturés et de l’alimentation.

Concernant le pétrole, semaine agitée avec la hausse marquée des stocks de pétrole aux USA (EIA) avec une demande en recul (réserves +1.6m barils contre -50.000 barils attendu).

De plus, les revenus des principaux producteurs russes de pétrole et de gaz chutent de 41% sur les 9 premiers mois de 2023.

Et surtout, dans sa réunion tant attendue du 29 novembre, l’OPEP annonce une prolongation de ses réductions de production (1m baril/jour) jusqu’à la fin du 1T 2024, et la Russie baissant de 500.000 barils/jour.

Mais, parmi les 23 membres, certains procèdent à des réductions de bien moindre ampleur dont la conséquence, due à une absence d’accord collective, fait rebaisser les prix du brut.

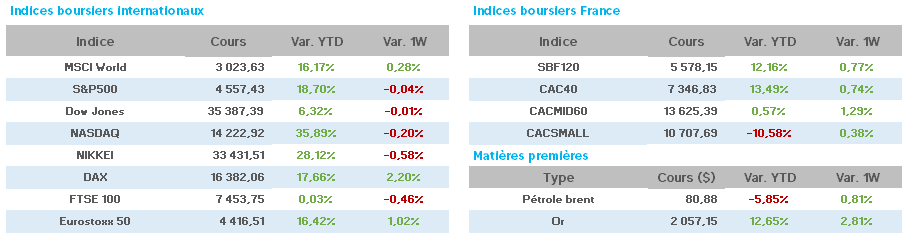

Sur la semaine, les prix, malgré une forte volatilité, demeurent inchangés avec le WTI à 76.14$ (76.72$) et le Brent à 81$ (81.60$).

L’once d’or profite de la baisse du dollar cette semaine et revient sur ses sommets récents à 2.038$ (1.996$).

Sur les taux à 10ans, baisse hebdomadaire nette avec, aux USA 4.34 (4.49), en France 3.01 (3.18) et en Allemagne 2.44 (2.63).

Côté valeurs, avec un CAC40 de retour au-dessus des 7.300 points, les hausses sont nombreuses cette semaine :

Worldline +10%, Unibail +9%, Stellantis +7%, STMicro/Arcelor +5%, Publicis/Michelin +4%, Renault/Veolia/CapGemini/ StGobain +3%…

A la baisse, Alstom -7%, P.Ricard -4%, Kering/Teleperformance -3%, Hermès/LVMH/Thales -2%.

Bientôt l’heure des bilans pour l’année 2023 dont les variations mensuelles et sectorielles importantes risquent d’avoir un fort impact sur les performances des gestions sur actions.

A noter essentiellement à cette heure, le Nasdaq US à +45%, la surprise du retour en grâce du Nikkei225 avec une hausse de 28% et la forte déception du Hang Seng à -14% confirmant le déclin (provisoire?) de la Chine.

Petite anecdote pour la bourse US, à ce jour, les « 7 magnifiques » (Apple, Amazon, Facebook, Google, Microsoft, Nvidia et Tesla) représentent 30% de la capitalisation de l’indice S&P500…

L’optimisme revient mais les sujets d’inquiétudes (dettes, conflits guerriers, entrée en récession, possible remontée de l’inflation ….) ne manquent pas.

Ne boudons pas notre plaisir d’envisager des lendemains meilleurs et surtout un possible « rallye » de fin d’année…le plus dur pourrait être derrière nous : souhaitons-le tous pour fêter Noël avec joie et envisager une année 2024 moins incertaine.