Cette semaine devait être celle de tous les dangers. Les investisseurs ont dû faire face à la réunion de la Réserve Fédérale américaine mercredi, ainsi qu’à une pluie de publications de résultats d’entreprises pour le deuxième trimestre de l’année.

Mais, en début de semaine, c’est le FMI qui est venu relancer les débats sur la santé de l’économie. L’Institution a révisé à la baisse ses chiffres de croissance du PIB mondial pour 2022 à 3,2% contre 3,6% en avril dernier. Pour 2023, l’activité devrait accélérer à 2,9% contre 3,6% auparavant. La croissance américaine subit la plus forte révision à -38%, passant de +3,7% à +2,3% en 2022, en raison de la hausse des taux. La Chine subit une baisse de -25% (de 4,4% vers 3,3%) tandis que l’Europe est réajustée de « seulement » -0,2% à +2,6% cette année. Toutefois, la crise énergétique, la contraction de l’activité en Allemagne et la crise politique en Italie pourraient impliquer une révision à la baisse de la croissance de la zone. Le FMI estime, en revanche, que la Russie sera moins affectée que prévu par les sanctions occidentales et anticipe une récession d’ampleur limitée à -6% vs. -8% précédemment.

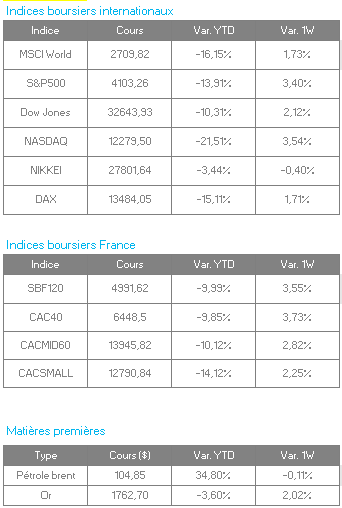

Puis, la Réserve Fédérale, a annoncé une hausse des taux directeurs de 0,75%, pour les portés dans une fourchette de 2.25% à 2.5%. Il s’agit de la quatrième hausse de taux consécutive et de la deuxième hausse de 75 points de base consécutive. Si Jérôme Powell, le président de la Fed, a déclaré qu’une autre forte hausse pourrait être appropriée en septembre, il a ajouté que cette décision dépendrait des prochaines données économiques. Certains indicateurs montrent des signes de ralentissement et il a précisé que la remontée des taux opérée, jusqu’à présent, commence à porter ses fruits sans entraîner de récession aux Etats-Unis. La perspective d’un ralentissement du resserrement monétaire de la FED a détendu les marchés. Le Dow Jones Industrial Average a augmenté de 1,4 %, le S&P 500 a grimpé de 2,6 % et le Nasdaq Composite a bondi de 4,1 % suite à ses annonces.

Dans l’actualité des résultats des entreprises, Microsoft et Alphabet ont rassuré les investisseurs : les perspectives du secteur technologique ne sont pas aussi mauvaises que prévu.

Microsoft s’attend à une croissance continue à deux chiffres de son chiffre d’affaires au cours de l’exercice à venir. Les résultats, pour le trimestre de juin, sont légèrement inférieurs aux estimations du consensus, mais montrent une forte demande continue pour son activité Cloud. L’impact de la force du dollar, sur ses perspectives à court terme, s’atténue après un échec au quatrième trimestre. Les actions ont bondi de près de 7 % à la suite de la publication.

Les actions d’Alphabet ont bondi de près de 8 %, ce jeudi, figurant parmi les plus grands gagnants du Nasdaq 100. La société a annoncé une progression de chiffre d’affaires pour le trimestre de 69,69 milliards de dollars, contre 61,88 milliards de dollars un an plus tôt. Globalement, les résultats sont mitigés pour le T2, mais bien meilleurs que ce que l’on craignait. Les résultats de YouTube (+5% y/y) ont été inférieurs aux prévisions, certains annonceurs ayant réduit leurs dépenses. Cela dit, Google a récemment indiqué qu’elle allait ralentir ses recrutements et affiner ses objectifs en tant qu’entreprise, tout en précisant que le ralentissement des recrutements sera plus évident en 2023.

En revanche, Walmart a fourni la dernière indication de l’impact de l’inflation galopante sur les habitudes d’achat des Américains. Le géant du commerce de détail a réduit ses prévisions de bénéfices pour l’ensemble de l’année lundi dernier. La société, qui fait souvent office de baromètre pour le secteur de la vente au détail, a déclaré que son bénéfice annuel baisserait de 11 à 13 %, contre une baisse de 1 % prévue précédemment. Les flambées des prix des denrées alimentaires et du carburant en sont la cause et incitent les clients à réduire leurs achats discrétionnaires. L’action du groupe a reculé de 8% sur la nouvelle.

En Europe, le luxe a tenu son rang. LVMH continue sur sa lancée en affichant un bénéfice de 6,5 milliards au premier semestre, soit un bond de 23% par rapport au T2 2021. Le groupe aux 75 maisons est porté par sa division phare, Mode et Maroquinerie, qui réalise à elle seule 18 milliards d’euros de ventes (+31%).

Le chiffre d’affaires d’Hermès au cours du trimestre s’est élevé à 2,7 milliards d’euros, soit une hausse supérieure aux prévisions de 19,5% à taux de change constant, qui exclut les fluctuations monétaires. Le groupe a porté sa rentabilité opérationnelle au-dessus des attentes. Celle-ci a atteint un niveau record de 42% au premier semestre, soit le niveau le plus élevé du secteur. Une réussite considérable étant donné que le groupe a moins augmenté ses prix ces derniers mois que LVMH et Chanel. La marge diminuera toutefois au deuxième semestre, car Hermès est en train d’augmenter ses investissements dans le commerce électronique et la publicité après la suspension d’événements en Chine en raison des restrictions sanitaires. Le groupe ne prévoit pas d’augmenter davantage les prix en 2022 au-delà de la hausse moyenne de 4% déjà mise en œuvre pour compenser la flambée des coûts des matières premières et des métaux précieux.