Cette semaine, écourtée par le weekend pascal, a connu les premières publications de résultats pour le premier trimestre 2019. Toutefois, le flux d’informations microéconomiques sera plus important dans les semaines à venir. Les investisseurs se sont donc focalisés sur les indicateurs macroéconomiques et sur la guerre commerciale entre la Chine et les Etats-Unis.

De ce côté, les informations sont favorables dans la presse qui continue d’évoquer des avancées. Des points de discordes subsistent, mais les deux parties souhaitent parvenir à un accord d’ici fin mai ou début juin. Le représentant américain au Commerce Robert Lighthizer devrait se rendre à Pékin la semaine prochaine, tandis que le chef des négociateurs chinois Liu He effectuera le chemin inverse en se rendant à Washington la semaine suivante. L’annonce d’un accord est de plus en plus attendue par les investisseurs.

Les deux pays ont d’ailleurs annoncé un regain de leur dynamisme économique. Aux Etats-Unis, les ventes aux détails ont enregistré une hausse de 1.6% au mois de mars 2019 battant le consensus de +0.9%. Hors automobile et essence, la progression est de 0.9% par rapport au mois de février 2019. Le département US au Travail a également indiqué un nombre d’inscriptions au chômage au plus bas depuis 1969 sur une semaine à 192 000, en baisse de 5 000. En revanche, les indicateurs d’activité PMI ont déçu en raison de la division service. En effet, le PMI Manufacturier a été de 52.4 pour le mois d’avril 2019 contre 52.2 attendu mais le PMI des services ressort à 52.9 contre 55 attendu sur la même période.

En Chine, le PIB du premier trimestre est ressorti en croissance de 6.4% en rythme annuel par rapport à l’an passé. Cette statistique est en ligne avec les prévisions du gouvernement qui table sur une croissance en 2019 comprise en 6% et 6.5%. De plus, la production industrielle du pays repart à +8,5 % au mois de mars, après 5,3 % en février, bien au-delà du consensus qui anticipait une progression moins nette, entre 5,6 et 5,8 %. Marquant sa plus forte reprise depuis le mois de juillet 2014, l’activité vient confirmer les indicateurs avancés de la production manufacturière, qui ont enregistré en mars un rebond inattendu (50,5) au-dessus de la barre des 50 symbolisant l’expansion de l’activité.

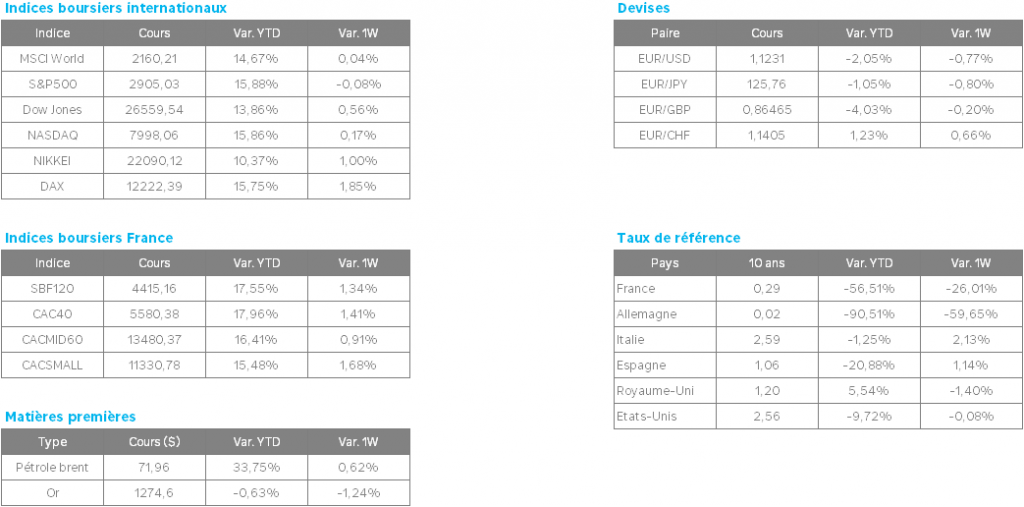

Ces données ont permis aux indices de continuer leurs progressions. Le Nasdaq 100, regroupant les actions des 100 plus grandes capitalisations non financières de l’indice américain, a atteint un niveau historique à 7 705.32 pts avec une hausse de 0.8% sur la semaine. En Europe, Le CAC 40 progresse de 1.33% alors que le DAX enregistre une hausse de 1.85%. L’Allemagne a néanmoins déçu cette semaine. Les indices d’activité PMI pour la zone euro ont confirmé un ralentissement du pays. Le PMI composite est à un plus bas de trois mois entrainé par le segment manufacturier en berne. Ce dernier ressort à 44.5 en avril soit bien en dessous de la barre d’expansion de l’activité (50). Cependant, cet indicateur est en progression après avoir enregistré 44.1 en mars et l’activité des services en Allemagne a compensé partiellement la chute globale, en remontant à 55,6 en avril (son plus haut depuis 7 mois) contre 55,1 attendu et après 55,4 en mars. Enfin, l’indice du sentiment économique ZEW du pays a affiché un rebond en avril à 3.1 points contre -3.6 points en mars.