L’économie américaine en eaux troubles. Les discussions sont finalement loin d’être closes sur la relance budgétaire à Washington. Donald Trump a surpris en proposant un nouveau plan pour un montant supérieur à 1800 MM$. Il semble donc chercher un compromis avec Nancy Pelosi alors que Steven Mnuchin avait déclaré qu’il serait impossible de trouver un accord avant les élections. Ce changement radical risque toutefois d’aboutir à un nouveau blocage étant donné que les sénateurs républicains ne souhaitent pas aller au-delà de 500 MM$. La stratégie semble donc plutôt de faire porter le chapeau au camp adverse dans le but de ne pas être tenu responsable de l’échec par les électeurs.

Le scénario d’une franche victoire de Joe Biden aux prochaines élections présidentielles devient de plus en plus probable. Ce scénario favorisera la mise en œuvre d’une politique de relance débridée (en recourant à l’endettement) et réduira l’agressivité de la politique commerciale américaine envers ses partenaires extérieurs. A court terme, cela ne bénéficiera pas au dollar. Ce dernier baisse d’ailleurs de 0,73 % face à l’euro depuis le début du mois sur une trame de fond déjà baissière (-5,2 % depuis le début de l’année) avec la très forte baisse des taux directeurs de la Fed opérée en mars. Le dollar se rapproche ainsi de ses plus bas niveaux sur plus de deux ans face à l’euro.

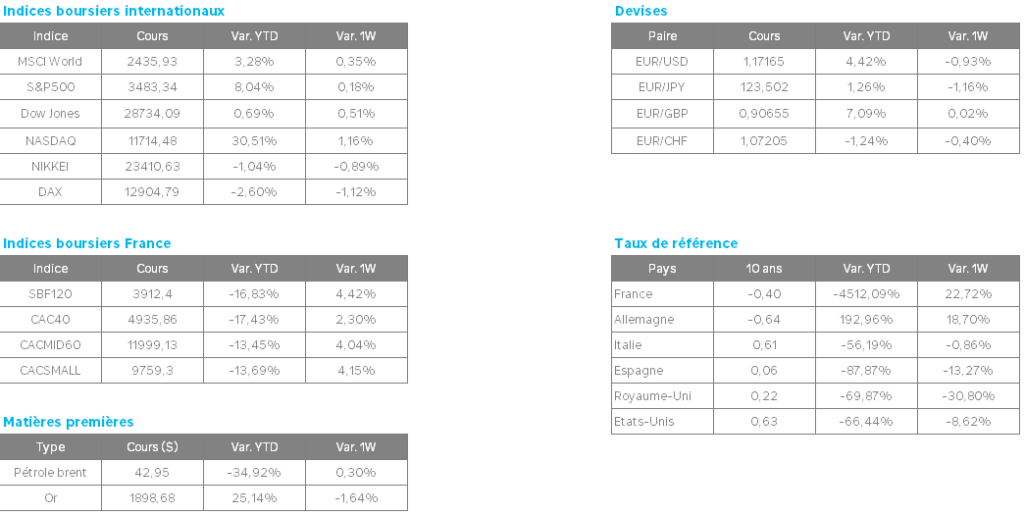

Dans le scénario décrit ci-dessus, la probabilité d’un scrutin serré s’amenuise. A court terme, cette levée d’incertitude est favorable aux marchés actions américains (+6,47 % pour le Nasdaq Composite et +3,83 % pour le Dow Jones IA sur une semaine). Cela permet aux investisseurs et entreprises de se projeter plus facilement dans l’après-élection, qu’importe le winner. C’est à moyen terme que l’enthousiasme des marchés d’actions américain pourrait s’essouffler. Car, sur le papier, un Trump est plus favorable à la Bourse qu’un Biden.

L’épidémie se propage et ravive l’aversion au risque. Durant de nombreuses semaines, l’accélération des contaminations sur le territoire européen ne s’était pas traduite par une chute de la confiance des investisseurs. Comme en février-mars dernier, le point de retournement semble être l’aggravation de la situation sanitaire aux Etats-Unis. La situation s’y dégrade désormais rapidement avec des contaminations hebdomadaires de plus de 350 k, soit un point haut depuis juillet, un chiffre qui reste néanmoins bien inférieur aux 640 k contaminations hebdomadaires en Europe. Plus inquiétant encore pour le vieux continent, le rebond marqué en Italie et en Allemagne alors que ces deux pays faisaient jusqu’à présent figure d’exception. Cela a donc participé à la baisse marquée des actifs risqués : chute des indices actions et de l’euro, baisse des taux souverains des pays cœurs et écartement du spread italien. C’est donc en Europe que les indicateurs économiques devraient être les premiers à rechuter (indicateurs PMI provisoires d’octobre publié vendredi prochain), ce qui appelle toujours à la prudence d’ici la fin de l’année, compte tenu des mesures qui se suivent aux quatre coins du continent (le Royaume-Uni dernier en date). La dégradation des perspectives de croissance s’accélère, ce que nous avions intégré dans notre scénario tablant sur une baisse de la taille de l’économie de la zone euro entre le 3ème et le 4ème trimestre.

Les conclusions du Conseil européen sur la thématique du Brexit rendues risquent fort d’irriter Boris Johnson. Le Premier ministre britannique est censé se prononcer ce vendredi quant à la poursuite des négociations ou non, qu’il avait conditionnée à une volonté affirmée des dirigeants européens de trouver un accord lors de ce Conseil européen. Or le texte publié à la suite de la réunion des 27 chefs d’Etat ne montre pas particulièrement de signes marqués d’ouverture, en mentionnant ni une volonté « d’intensifier » les discussions, ni de « compromis ».

En juillet dernier, les Européens ont fait preuve d’une réactivité et d’une union exemplaires. Ils se sont entendus sur un plan de relance massif de 750 milliards d’euros sous la houlette d’un seul et même emprunteur (la Commission européenne) pour toute l’UE. L’extrême urgence de la situation a permis de mettre de côté, le temps d’un instant, les quelques animosités présentes jusqu’ici dans les débats européens.