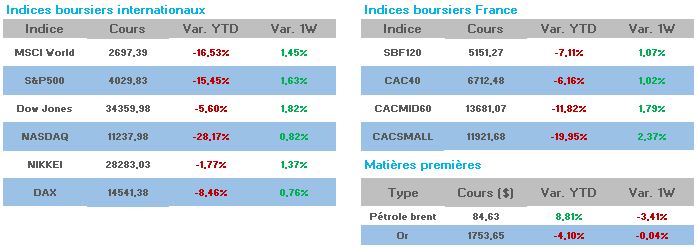

Semaine hachée aux US en raison de Thanksgiving et Paris atone.

Nous sentons bien que les marchés sont dans un moment charnière. En témoignent la baisse des volumes et de la volatilité qui laissent supposer que tout devrait se décider dans les jours qui viennent. En ayant repris près de 15% d’un trait il va falloir se décider. Au-delà de déterminer si les prochaines nouvelles seront bonnes ou mauvaises, il faudra surtout anticiper la réaction des investisseurs. Sur l’économie à venir, rien de rassurant à attendre, si ce n’est que nous arrivons peut être au bout du tunnel concernant l’inflation. La suite nous le savons c’est la récession et ses conséquences sur les sociétés. Forcément cela ne sera pas bon mais à quel moment les marchés commenceront à digérer le ralentissement de cette inflation pour se concentrer sur la récession ? Puis dans quelle mesure cette récession sera importante et durable ? Ce dur équilibre donnera du fil à retordre aux Banques centrales et promet une année 2023 encore agitée. Pour les semaines qui nous en séparent difficile de se prononcer. Il est indéniable que les indicateurs techniques sont en surchauffe et incitatifs à la détention de cash.

Le FMI commence à penser à l’avenir, en demandant notamment à la France d’arrêter le « quoi qu’il en coûte » qui pèse sur la dette publique (113% fin juin 2022). Bruno Le Maire a précisé tabler sur un déficit public de 3% pour … 2027.

Cette semaine, les Banques centrales se sont prononcées quelque peu sur l’avenir proche. Les gouverneurs de la Fed, au travers des minutes, semblent s’accorder sur l’idée de réduire le rythme de hausse des taux. En Europe, la BCE est plus dubitative ; dans le compte rendu de son dernier comité, elle estime que « l’affaiblissement attendu de l’activité économique ne suffirait pas à freiner l’inflation de manière significative et ne ramènerait pas en soi l’inflation projetée vers l’objectif ». La Banque centrale est toutefois en retard dans sa remontée des taux en comparaison avec l’Angleterre et les Etats-Unis.

Aux Etats-Unis, les commandes de biens durables en octobre ont été une bonne surprise en ressortant en hausse de 1%. Les économistes tablaient sur une hausse de 0,4% après un gain de 0,3% au mois de septembre. Hors transport, soit les commandes de biens durables « core », la hausse est de 0,5%, à comparer avec un consensus de +0,1% après un repli de 0,9% en septembre, chiffre révisé de -0,5%. Par contre, déception (ou pas) pour l’indice des directeurs d’achat pour le secteur manufacturier en octobre qui est ressorti à 47,6 alors qu’il était attendu à 50 après 50,4 en octobre. Même constat pour l’indice des directeurs d’achat des services qui est tombé à 46,1 contre un consensus de 47,9 et 47,8 en octobre. Ces deux derniers indicateurs, inférieurs à 50 indiquent un déclin de l’activité, qui est dans ce cas précis, supérieur aux attentes des analystes. Enfin, 240 000 inscriptions au chômage ont été enregistrées cette semaine contre un consensus de 225 000. On en comptabilisait 223 000 la semaine précédente, chiffre révisé de 222 000.

En Allemagne, la baisse des prix semble se confirmer. L’indice des prix à la production (PPI) en octobre est ressorti à -4,2%, contre un consensus de 0,9%. Le mois précédent, il était de 2,3%. Par ailleurs, le produit intérieur brut a progressé de 0,4% au troisième trimestre, plus qu’initialement annoncé, malgré la crise énergétique et l’inflation qui pèsent sur la première économie européenne.

En France, l’activité dans le secteur privé s’est contractée en novembre, a indiqué S&P Global, sous le coup d’une dégradation plus forte que prévu des services. L’indice des directeurs d’achat (PMI) Composite, qui prend en compte les secteurs manufacturier et des services, est ressorti à 48,8 en novembre contre 50,2 en octobre. Il était anticipé à 49,5 et ressort au plus bas depuis 21 mois. Le PMI des services a réservé une mauvaise (ou bonne) surprise, passant de 51,7 à 49,4 entre octobre et novembre et il était attendu à 50,6. Le PMI manufacturier est, lui, passé de 47,2 à 49,1 entre octobre et novembre et il était attendu à 47. Là encore sous 50, ces indicateurs traduisent un dégradation du secteur concerné.

Dernier point macro avec la Chine qui relance son lot de confinements dans plusieurs villes dont Pékin, en raison d’une recrudescence de l’épidémie de Covid. Cette décision aura de nouveau des conséquences sur la demande et la production mais qui n’a suscité pour le moment aucune réaction des marchés.

Du côté des valeurs, le calme relatif a donné lieu à des variations uniformisées. On retrouve ainsi Worldline et Thales en hausse de 5% puis Air liquide +3,56%.

Rien de significatif non plus dans les baisses, si ce n’est Teleperformance qui décroche de 5,52% après avoir tenté un rebond la semaine dernière. Il y’a fort à parier que malgré le travail de communication de la direction, la confiance ébranlée des investisseurs sera difficile à regagner, à fortiori dans ces marchés entre deux eaux.