L’ECLAIRCIE…MALGRE LA BCE

Mercredi, Jerome Powell a donc décidé d’avoir un discours proche des attentes des investisseurs, malgré cette phrase ayant filtré lundi : » les taux d’intérêt ne baisseront pas aussi rapidement que le marché le prévoit ».

Les stratèges de la banque Goldman Sachs estiment que la FED baissera ses taux à deux reprises en 2024, mais revenons donc à ce fameux discours du 13 décembre :

« le pic des taux de la FED est passé… » ouvrant ainsi officiellement la voie aux baisses de taux l’année prochaine, adoptant un ton « pro-croissance » plus marqué que ce que le marché attendait visiblement.

En outre, le patron de la FED annonce la révision en baisse des anticipations d’inflation de base pour 2023/24/25, laissant espérer des attentes vers un premier assouplissement monétaire courant mars 2024 pour une majorité de la communauté financière US.

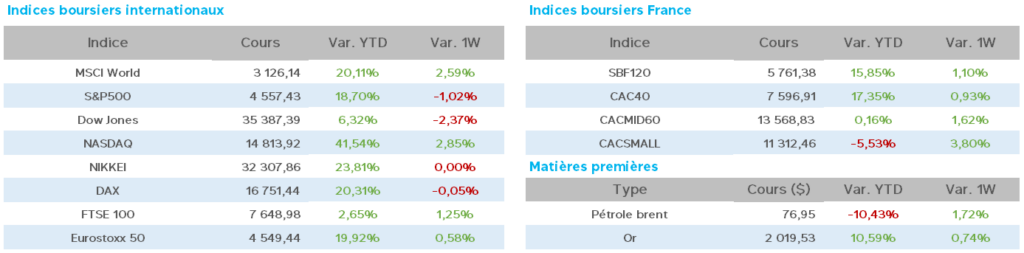

En réaction immédiate, le marché boursier a donc accéléré en ce jeudi pour entamer une 7ème semaine de hausse des 3 indices (Dow Jones, S&P et Nasdaq), fait unique depuis 2017, avec, pour fait majeur, la hausse du Nasdaq100 de 50% depuis le début de l’année.

La hausse des marchés est-elle l’annonce d’un nouveau cycle boursier ou simplement le fameux « fomo » (fear of missing out), soit la peur de ne pas être suffisamment investi en actions en cas de véritable mouvement haussier s’installant…?

Pour le moment, constatons, avec les publications macro-économiques US de la semaine, si le mouvement d’atterrissage en douceur de l’économie se confirme ou non.

La consommation des ménages est bien plus forte que prévu en décembre (Université du Michigan) à 69.4 contre 61.3 en novembre, avec, probablement un effet « Black Friday et Cyber Monday » prépondérant, et, en toile de fond, une inflation en ralentissement en novembre à 3.1% sur un an contre 3.2% en octobre, mais, avec aussi une petite déception quant à la hausse sur un mois de 0.1%.

Notons également des stocks d’entreprises en baisse de 0.1% en octobre et une hausse inattendue des ventes de détail en novembre de +0.3%.

Sur le front du marché du travail, les demandes d’inscriptions hebdomadaires au chômage sont à 202.000 contre 220.000 la semaine passée.

En Europe, le lendemain, après une matinée boursière très entourée par des fortes hausses, Mme Lagarde (BCE) prend le relai de M. Powell avec son discours habituel, et, comme très souvent, douche les investisseurs avec une réponse laconique dont elle a le secret :

A la question sur le début des baisses de taux de la BCE à la conférence de presse, elle répond « nous n’avons pas discuté de baisse des taux – aucune discussion – pas de débat sur la question ».

Résultat immédiat sur les marchés européens, le CAC40 passe d’une hausse supérieure à 2% à + 0.60% et le DAX passant même en territoire négatif à -0.50%.

Mme Lagarde annonce également la fin anticipée du programme de rachats d’obligations par la BCE, et prévient « le message doit rester celui d’un taux élevé plus longtemps que prévu mais l’Europe pourrait être la première des toutes les banques centrales développées à devoir pivoter ». (?)

Pourtant, M. VIlleroy (Banque de France et BCE) : »la prochaine décision de la BCE sera une baisse des taux sauf surprise », discours certainement conforté par des statistiques inquiétantes pour la zone Euro, faisant craindre une accélération des risques de récession :

En Allemagne, l’indice ZEW du sentiment économique est en hausse inattendue en décembre à 12.8 (contre 9.8 en novembre), mais, afin de sortir de l’impasse budgétaire du pays remettant en cause les projets du gouvernement, des coupes dans les dépenses doivent être réalisées.

L’institut IFO réduit d’ailleurs ses estimations de croissance du pays pour 2023 et 2024 en raison des incertitudes liées au budget et, de surcroît, l’activité économique des services et du secteur manufacturier est annoncée en détérioration en décembre entrainant un abaissement par la Bundesbank de ses prévisions de croissance 2024 et 2025.

En France, la situation semble également se dégrader avec la révision en baisse par la BdF de sa prévision de PIB T4 à +0.1% (contre 0.2%), avec le plus fort recul de l’activité du secteur privé depuis plus de 3 ans en décembre.

L’inflation en novembre est bien confirmée à 3.9%.

La zone Euro dans son ensemble voit donc son activité dans le secteur privé accentuer son déclin, ce qui aurait pu laisser penser à un discours de Mme Lagarde moins fermé au sujet des futures baisses de taux.

A suivre, en espérant que son entêtement à retrouver le niveau « magique » (sic) d’inflation à 2% ne nous entraine pas dans une récession aux conséquences bien inquiétantes pour la vieille Europe.

Enfin, la troisième annonce majeure nous arrive de la Chine, qui, en début de semaine voit sa déflation s’accentuer et publie des statistiques décevantes sur les prix à la consommation et sur la production industrielle.

En conséquence, la Banque Centrale de Chine a procédé ce vendredi matin à une injection record de liquidités, plus gros soutien jamais réalisé à ce jour, propulsant l’indice Hang Seng de HKG vers une hausse sensible (+2.38%).

Côté pétrole, semaine mouvementée comme très souvent, qui, après une baisse sur des niveaux de plusieurs mois, semble repartir à la hausse suite aux annonces de soutien à l’économie en Chine (qui représente 1/3 de la demande mondiale).

Le WTI est en hausse hebdomadaire à 72.13$ (après être passé sous les 70$) contre 70.75$ vendredi dernier, le Brent à 77.13$ (75.60$).

L’or est de retour sur des nouveaux sommets à 2.044$ (2.027$ vendredi dernier) après une baisse vers les 1.930$ en cours de semaine.

Comme attendu suite au discours de la FED, forte baisse des taux à 10ans, avec, aux USA 3.90 (4.20 il y a une semaine), en France 2.548 (2.80) et en Allemagne 2.026 (2.25).

Sur le front des valeurs, avec un CAC40 sur des sommets historiques, les hausses l’emportent bien évidemment.

A l’heure de rédaction de ce document, le CAC40 est à 7.610 en hausse de 1.10% sur la semaine et nous retrouvons, pour les variations haussières hebdomadaires au sein de l’indice phare parisien :

StGobain +8%, Unibail/STM +6%, Eurofins/Arcelor/Teleperforlmance +5%, Publicis/Renault +4%, Schneider/Stellantis/legrand/P.Ricard/Hermès/Kering +3%…

A noter que le secteur du luxe ne figure pas dans les plus fortes hausses suite aux annonces d’une crainte d’un « surstock » après un début de saison des fêtes moroses.

Concernant les baisses :

Orange/Carrefour -5%, Safran -4%, Thalès/Axa/Danone -3%, Bouygues/Airbus -2%…

En résumé, une semaine haussière se dessine avec des nouveaux records sur les indices US, un DAX au plus haut historique et un CAC40 touchant le sien (record en séance) à 7653.99 points mais ne parvenant pas à battre le record en clôture (7577 points)…sauf peut-être en ce vendredi soir…et cette nouvelle à conserver en mémoire, avec l’Inde dont la bourse atteint désormais la capitalisation de 4.000mds$, Bombay devenant ainsi la 4ème place financière mondiale.

Le rallye de fin d’année se confirme en espérant qu’aucun grain de sable ne vienne l’entraver dans les quelques dernières séances de l’année 2023.

Et, pour finir sur une note d’optimisme pour les marchés actions, le « trésor de guerre » américain annoncé en fin de semaine (6000 mds$ investis en fonds monétaires) pourrait propulser les actions US vers de nouveaux sommets très prochainement.