RECESSION….OU NON ? ………HAUSSES DE TAUX ….OU NON ?

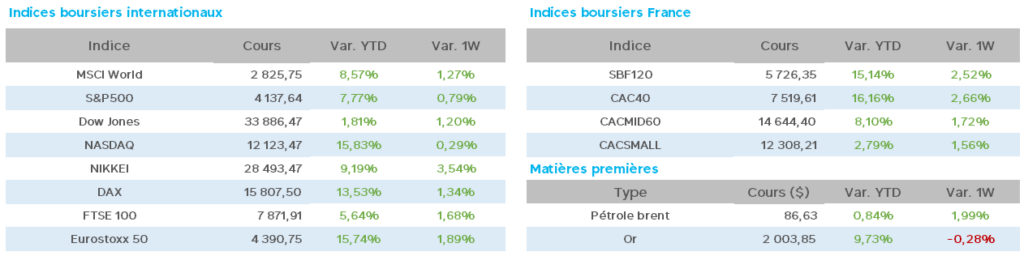

Ces deux questions, telles des litanies, résonnent plus que jamais en cette fin de semaine, qui aura tout de même vu un CAC 40 à son plus haut historique (franchissant le seuil des 7.500 points ce vendredi) essentiellement grâce à la publication toujours aussi étonnante du chiffre d’affaire de LVMH pour le 1er trimestre 2023 (marquée par le retour de la Chine) propulsant tout le secteur à des niveaux historiques (Hermès quasiment à 2.000€ alors qu’il y a tout juste 10 ans, le titre se trouvait à ….380€).

Mais, comme ces dernières semaines, l’attention se focalise grandement sur les politiques monétaires à venir des banquiers centraux. Même si côté BCE, la hausse est toujours d’actualité, les économistes s’interrogent à propos de la FED.

La récession « rampante » menace, et certains intervenants envisagent sérieusement une inflexion brutale de la politique de hausse de taux, prévoyant même un début de baisses courant été 2023 aux USA.

A ce sujet, le FMI, qui attend désormais une croissance mondiale inférieure à 3% en 2023, considère les taux élevés comme « temporaires ».

De plus, notons que les fonds monétaires mondiaux enregistrent des entrées pour la 6ème semaine consécutive (total de 62mds$ cette semaine) tandis que l’once d’or culmine en ce vendredi a ses plus hauts historiques à 2040$, deux signaux de défiance générale quant à l’avenir proche des économies.

Le pétrole, quant à lui, après sa hausse récente due aux propos de l’OPEP, s’est stabilisé à 86$ pour le Brent et 82$ pour le WTI. D’après certains économistes, la récente décision de l’OPEP visant à réduire sensiblement la production pourrait peser sur la reprise économique.

En résumé, même si les incertitudes demeurent, il faut prendre en compte une inflation en ralentissement (même si hors produits de base et énergie, celle-ci demeure élevée), des hausses de taux proches de leur fin et des croissances économiques encore bien fragiles.

Commençons notre tour d’horizon habituel, avec les USA.

Le taux de chômage toujours en léger repli en mars à 3.5% (3.6% en février), à quoi il faut ajouter des créations d’emploi à 236.000 en mars, deux facteurs militants pour une hausse des taux en mai par la FED.

Les inscriptions hebdomadaires au chômage donnent une hausse assez modérée de 11.000 à 239.000.

Les stocks de grossistes (toujours en légère hausse) font état d’une activité en manque de dynamisme. Quant à l’inflation US, le CPI de mars est publié à un niveau de 5.6% , au plus bas depuis 2021 !

Enfin, et ce malgré les annonces récentes de l’OPEP, remarquons une légère hausse inattendue des stocks hebdomadaires de pétrole.

En Chine, peu de choses à évoquer sinon le rebond des exportations, le premier depuis octobre 2022.

Pour la zone euro, les ventes de détails pour février sont en baisse sur 1 mois (-0.8%) et en baisse sur un an (-3%), et prenons en compte l’amélioration du moral des investisseurs avec l’indice Sentix à -8.7 contre -11.1 en mars.

Au niveau communications, M.Nagel (BCE) anticipe l’amélioration de l’inflation de base avant l’été 2023, tandis que Mme Lagarde (BCE) avertit que « la croissance des salaires devrait maintenir l’inflation de base à des niveaux élevés ».

En France, la Banque de France relève ses prévisions de croissance au 1T à 0.2%, et son Gouverneur pense que « la BCE pourrait encore devoir relever ses taux, mais l’essentiel est fait ».

Pour l’inflation du mois de mars, l’annonce d’un ralentissement légèrement moindre qu’attendu (à 5.7% sur un an) d’après l’INSEE reste sans conséquence particulière.

Du côté géopolitique, difficile de commenter la visite du Président Macron en Chine (le déficit très important du commerce extérieur avec la Chine n’étant toujours pas abordé, visiblement), l’attention s’est

focalisée sur les gigantesques manoeuvres militaires de la Chine visant à encercler Taiwan durant 3 journées. Celles-ci ne sont pas faites pour rassurer sur les intentions de Xi Jinping, annonçant même vouloir intensifier les entrainements et exercices militaires , nous rappelant un certain Poutine agissant de la sorte à quelques jours d’envahir l’Ukraine…

En Corée du nord, intensification des tirs de missiles malgré les avertissement de son voisin japonais (Kim Jong-Un faisant état de tests d’un nouveau missile intercontinental) et tensions toujours aussi intenses en Israël et Cisjordanie.

Enfin, M.Biden annonce sa prochaine candidature à la prochaine Présidence des USA.

En conclusion, et à l’heure à laquelle nous rédigeons ces lignes, les marchés européens poursuivent leur progression pour une semaine qui devrait s’annoncer une nouvelle fois haussière. Les « futures » américains prévoient une légère baisse après la belle séance de jeudi mais sont en attentes des publications de grandes Banques avant l’ouverture des marchés, ceci pouvant inverser la tendance en cette fin de semaine.

Il conviendra, bien sûr, de suivre de très près les publications européennes (pour le 1er trimestre 2023) les jours prochains, celles-ci devant certainement donner le ton des marchés pour les semaines à venir…

Les taux à 10 ans, par rapport à la fin de semaine passée sont en hausse, avec pour les USA 3,43 (3,30) pour la France 2,93 (2,68) et pour l’Allemagne 2,36 (2,16).