LES TAUTOLOGIES DES BANQUES CENTRALES

En effet, M.Powell et les membres de la FED multiplient les petites et grandes phrases dont la teneur commune n’est rien d’autre que : pas de baisse des taux tant que l’économie résiste et que l’inflation n’atteint pas les objectifs initiaux.

Même stratégie pour Mme Lagarde dont le discours revient donc à dire : on va baisser un peu les taux en juin parce que je l’ai promis mais après on verra parce que rien n’est certain.

Pardon pour le côté trivial de la terminologie utilisée par nos soins, mais jugez par vous même de la réalité :

J.Powell : « les responsables de la FED ne sont pas assez confiants dans la trajectoire de l’inflation pour pouvoir baisser les taux, l’économie surprenant par sa vigueur ».

Conférence sur l’économie US (« Beige Book ») : « l’inflation des prix a été modeste mais affiche un rythme similaire à celui de janvier-février ».

John William (FED) : « je ne vois aucune urgence à baisser les taux ».

M.Villeroy (BCE et BdF) : »sauf surprise, la BCE entrevoit une baisse des taux en juin ».

M.O.Rehn (BCE) : une baisse des taux pourrait être remise en cause si un choc géopolitique faisait rebondir les prix de l’énergie et l’inflation ».

M.L. de Guindos (BCE) : « La BCE est claire comme de l’eau de roche sur la baisse des taux en juin »…. »mais les décisions au-delà de cette date restent incertaines ».

Et pour finir, de nouveau Mme Lagarde (peut-être la plus cocasse de toutes les communications) : « la BCE n’est pas dépendante de la FED ».

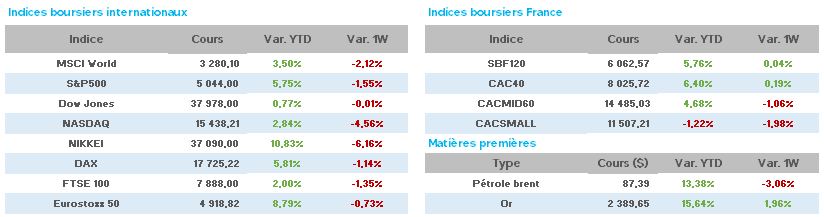

Bref, vous l’aurez compris, les 3 ou 4 baisses de taux aux USA en 2024 sont devenues utopie et « celles » de la BCE vont devenir « celle » de la BCE… par conséquent, nous avons assisté à 5 séances consécutives de baisse sur le S&P500 aux USA et nous nous sommes éloignés calmement du récent record historique de CAC40 à 8.258 points pour enfoncer à plusieurs reprises les 8.000 points cette semaine.

Et tout ceci avec, pour toile de fond, les conflits entre Russie et Ukraine, Israël et Hamas et Israël et Iran/Liban pouvant faire craindre à un embrasement total en cas d’accélération.

Du côté de l’oncle Sam, les données macro-économiques ne donnent pas de signaux d’un affaiblissement de l’activité du pays, avec des ventes de détail en hausse pour mars de +0.7% (+0.3% attendu), chiffre très suivi cette semaine par les marchés.

Seul motif de « satisfaction », l’activité manufacturière de la région de New-York (enquête Empire State) baisse supérieure aux attentes à -14.30 (-7.5 attendu) comparée à -20.9 en mars.

En Chine, la situation économique semble quasi figée ou presque, avec un PIB T1 à+1.6% (+1.4% attendu) mais avec une production industrielle à seulement +4.5% (après +7% en janvier et en février).

De plus, d’après l’agence S&P, les banques chinoises seraient confrontées à de sérieuses difficultés de recouvrement des prêts (dans le secteur immobiliers particulièrement) en raison d’une reprise

économique lente et inégale.

Tout ceci entraine de nouveau les indices actions vers une chute hebdomadaire sensible en raison du ralentissement de l’inefficacité des mesures de relance du gouvernement.

Toujours en Asie, le Japon à vu également son indice Nikkei repartir fortement à la baisse après ses récents records (à environ 41.000 points) avec un repli de presque 3% en ce vendredi matin à 37.000 points.

Direction la zone Euro, avec la production industrielle en hausse de +0.8% sur un mois mais en recul de -6.4% sur un an et avec un taux d’inflation annuel confirmé à 2.4% en mars.

Outre-Rhin, l’indice du sentiment économique ZEW pour avril est en hausse sensible à 42.9 (31.7 en mars et 35 attendu par le consensus), et annonce par la Bundesbank que le pays échappera à la récession au 1T 2024 avec une très légère croissance.

En France, le climat n’est pas à la fête avec des perspectives économiques du gouvernement jugées irréalisables par de nombreux cabinets et organismes, et le pays s’enfonçant dans une crise grave de sécurité à moins de 100 jours du début des Jeux Olympiques de plus en plus jugés à hauts risques à en juger par la création d’un plan « B » et « C » pour la cérémonie d’inauguration et des chiffres de réservations hôtelières assez faibles à Paris… de plus, la demande d’aide de forces policières à …la Pologne ne plaide pas pour un évènement serein à venir.

Un grand nombre d’économistes du sport estiment , dores et déjà, que l’addition finale des JO 2024 pour la France serait un supplément non négligeable à la dette abyssale du pays.

Autre signe de déclin, la France, autrefois numéro 1 pour la qualité de ses infrastructures routières, passe en 2024 à la 18ème place suite à la faiblesse de ses investissements dans ce domaine.

Finissons cette rubrique avec le léger relèvement des prévisions de croissance économique mondiale par le FMI avec +3.2% en 2024 et 2025, l’activité soutenue aux USA étant contre-balancée par la faible demande en Chine.

Cette semaine, l’or noir à buté sur les hauts niveaux récents avant de se replier sur l’éventualité d’une riposte israëlienne moins « intense » que prévu et de repartir à la hausse ce vendredi après les premières frappes nocturnes sur l’Iran.

Les stocks hebdomadaires de pétrole brut US sont en hausse de +2.7m de barils à 460m de barils.

Le WTI est en repli hebdomadaire à 81.32$ (85.5$) et le Brent à 86.36$ (90.50$).

L’once d’or, après son record à 2.448$, est en baisse cette semaine à 2.378$ (2.397$).

Les taux sont en hausse avec aux USA 4.58 (4.538), en France 2.973 (2.876) et en Allemagne 2.461 (2.386).

A mi-séance, le CAC40 est à 8.004 point (après avoir vu ce matin 7.946 points), quasiment inchangé sur la semaine.

Les valeurs de l’indice font ressortir des hausses pour :

L’Oréal +6.5%, Orange/Edenred +4%, Danone/Hermès/LVMH/Unibail +2%…

En baisse, Arcelor-8%, STM/Renault/SG -5%, CApGemini/Kering/Total -4%, Publicis/Teleperf/DassaultSyst/StGobain -3%…

La semaine à venir sera synonyme de véritable déluge de publications de résultats risquant de perturber l’équilibre des indices, mais aussi de pouvoir consulter les perspectives des entreprises pour les mois à venir… un rendez-vous à ne pas manquer très certainement.