Récession contre inflation.

Cette semaine semble marquer la bascule avec des marchés qui portent désormais leur attention sur le ralentissement économique à venir. Donc le thème très en vogue de l’inflation en 2022 va désormais laisser place à celui de la récession pour 2023. Les banquiers centraux nous auront convaincu de cette transition cette semaine. En effet, pour Christine Lagarde, il y’a « encore du chemin à faire et nous devons aller plus loin », de quoi doucher les marchés qui commençaient à espérer une détente sur les taux. La BCE a donc remonté ses taux de 0,50 points et laisser entendre que nous retrouverons cette même rigueur lors des prochaines réunions. L’institution ne pense même pas atteindre son objectif d’inflation de 2% en 2025. Elle a par ailleurs donné le coup d’envoi de la réduction de son bilan, gonflé par des années d’achats massifs de dettes pour soutenir l’économie pendant les périodes de crise. Pour ne rien arranger Jerome Powel lui a emboîté le pas, avec les mêmes convictions, réaffirmant que la politique monétaire n’était pas suffisamment restrictive. Il semblerait aux US aussi que l’on s’achemine vers deux nouvelles hausses de taux lors des prochaines réunions, pour atteindre 5% en mars au maximum, si la situation évolue conformément aux attentes.

L’Angleterre est tout aussi féroce dans sa lutte contre l’inflation, sa Banque centrale a encore relevé son taux directeur de 50 points de base, soit le neuvième resserrement monétaire consécutif pour atteindre 3,5%, un niveau inédit depuis 2008.

Pourtant, dans l’ensemble, les chiffres économiques ont été plutôt « rassurants ». D’abord avec la Chine dont les données économiques en dessous des attentes ont révélé qu’elle était en proie elle aussi au ralentissement qui se matérialise partout dans le monde ; puis par l’indice américain des prix à la consommation (IPC) qui a ralenti à 7,1% en novembre sur un an, contre 7,7% en octobre. Il est désormais au plus bas depuis décembre 2021. Sur un mois, les prix n’ont augmenté que de 0,1%, contre 0,4% en octobre. Les analystes s’attendaient à 7,3% sur un an et 0,2% sur un mois, selon le consensus de MarketWatch.

Même constat pour la production industrielle américaine qui a reculé de 0,2% en novembre alors qu’elle était attendue en progression de 0,1% après avoir reculé de 0,1% en octobre. Le taux d’utilisation des capacités de production a reculé de 0,2 point en novembre à 79,7%. Il était attendu à 79,8%.

L’indice manufacturier de la Fed de Philadelphie est ressorti à – 13,8 en décembre, à comparer avec un consensus de -10 et -19,4 en novembre.

L’indice manufacturier de la Fed de New York est ressorti à – 11,2 en décembre, à comparer avec un consensus de -1 et 4,5 en novembre.

Les ventes au détail ont reculé de 0,6% en novembre alors qu’elles étaient anticipées à -0,1%. Elles avaient augmenté de 1,3% en octobre. Hors automobile, elles ont reculé de 0,2% en novembre alors qu’elles étaient anticipées en progression de 0,2%.

L’Europe n’a pas été épargnée, le PIB français pourrait légèrement fléchir au quatrième trimestre 2022 (-0,2 % prévu, après +0,2 au trimestre précédent), sous l’effet d’une production industrielle en recul et d’une activité atone dans les services, affirme l’Insee dans sa note de conjoncture du mois de décembre. La consommation des ménages se contracterait nettement, en raison notamment d’un fort recul de la consommation d’énergie, et d’un repli des dépenses en hébergement-restauration. Après un fort rattrapage cet été sur les achats de véhicules, l’investissement marquerait le pas.

Toujours en France, l’indice des directeurs d’achat (PMI) Composite, qui prend en compte les secteurs manufacturier et des services, est ressorti à 48 en décembre contre 48,7 le mois précédent. Il était anticipé à 48,9. Le PMI manufacturier est passé de 48,3 à 48,9. Il était attendu à 48,2. Le PMI des services est passé de 49,3 à 48,1. Il était attendu à 49,1. Tout ceci démontre une contraction de l’activité.

En zone euro nous noterons le taux d’inflation qui a ralenti à 10,1% en rythme annuel en novembre, contre 10,6% en octobre.

Finalement, sans l’intervention des banquiers centraux les places auraient surfé sur cette vague de mauvaises nouvelles, particulièrement « rassurantes » concernant le ralentissement économique, condition sine qua non à la baisse de l’inflation.

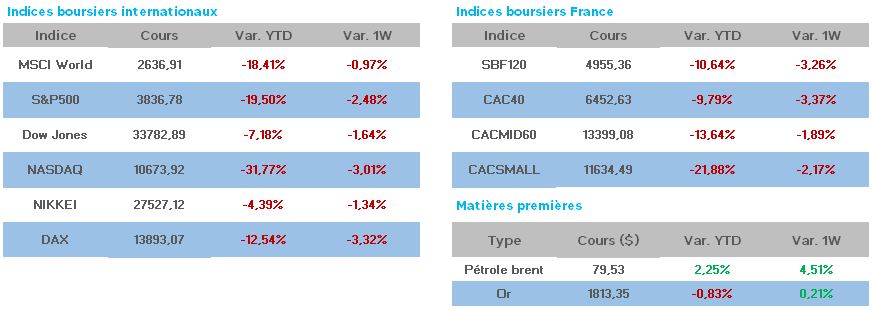

D’un point de vue technique la forte baisse de 3,37% observée sur notre indice CAC 40 cette semaine lui permet de reprendre son souffle, ce qui devenait indispensable eu égard à la pression acheteuse qui devenait anormalement forte. Les indicateurs qui se sont bien détendus ont permis au support des 6425 de faire son office (MM50), son enfoncement libérerait un support majeur à 6315. A l’inverse, repasser au-dessus des 6600 points donnerait une nouvelle dynamique haussière.

Sur cinq jours, le bilan est catastrophique sans aucune valeur dans le vert pour notre indice phare. En revanche, nous avons l’embarras du choix dans les baisses où les technologiques, les biens de consommation et la construction sont bien représentés. Worldline perd près de 10%, Cap Gemini -7,27%, Vinci -6,32%, Kering -6,20%, Carrefour -5,75%.

Le Nasdaq, dont les sociétés sont très sensibles à la remontée des taux en raison de leur fort recours à l’emprunt pour leur développement, laisse à cette heure 3% depuis le début de la semaine. A titre d’exemple Tesla s’effondre de 15%, tout comme le constructeur de véhicules électriques Rivian.