INFLATION, DEFLATION, TENSIONS ET DOUTES …

Seulement quelques jours passés en 2024 et déjà les doutes se font solidement remarquer sur les marchés actions et dans les différents discours (analystes, stratégistes, médias ….).

Aux USA, même Joe Biden rejoint le discours de Jerome Powell en prévenant : « le combat contre l’inflation n’est pas encore gagné ! »… un bon début de campagne électorale.

D’ailleurs, ce sujet, nous vivons dans une incertitude de plus en plus grande concernant les deux candidatures au poste de Président : J. Biden dont l’âge et l’état de santé inquiètent le clan démocrate (sans parler des problèmes liés à la consommation de drogues de son fils) font même envisager par beaucoup l’arrivée de… Michelle Obama à la candidature et côté Républicain, D. Trump, toujours très bien placé dans les sondages, qui pourrait accumuler les interdictions de pouvoir se présenter dans certains Etats… aurons-nous un affrontement entre Biden « l’ancêtre » et Trump « le paria » ?… les primaires s’annoncent animées aux USA.

Revenons à nos propos économiques, qui font dire à beaucoup aujourd’hui qu’il a fallu du temps pour faire baisser l’inflation sur les niveaux actuels, mais qu’il en faudra peut-être davantage pour la dernière ligne droite devant la porter à l’objectif de 2%.

De même, combien de temps et de baisses de taux faudra-t-il pour relancer durablement l’économie sans faire revenir l’inflation?

C’est la raison pour laquelle, en ce début d’année où beaucoup voyaient déjà deux voire trois baisses de taux de la FED, les mêmes prévisionnistes se posent désormais la question de savoir si une seule baisse est encore possible en 2024…

En résumé, la remontée de l’inflation aux USA, repartant à la hausse en décembre à +3.4% sur un an (+3.1% en novembre) annoncerait des mois de janvier et février boursiers très volatiles pour ceux qui anticipaient une première baisse des taux dès mars 2024.

Le marché du travail est toujours aussi solide et les récentes hausses des salaires semblent bloquer ce dernier coup de rein nécessaire pour la poursuite de la baisse de l’inflation vers les objectifs initiaux.

Concernant l’économie outre-Atlantique, un atterrissage en douceur semble toujours plus probable qu’une récession.

Le déficit commercial s’est réduit en novembre (63.2mds$ contre 64.5mds$ en octobre), les stocks de grossistes ont baissé de -0.2% en novembre et les inscriptions hebdomadaires au chômage sont en baisse (- 1.000).

A suivre à présent, le début des publications très attendues (au titre du T4 2023) avec celles des banques US dès cet après-midi vendredi.

En Chine, les problèmes sont à peu près au même stade que les semaines passées : la relance de l’économie est toujours à la peine, sinon en panne.

De plus, si l’on ajoute les tensions avec Taiwan et les USA, les actions sont à leur plus bas niveau depuis 5 ans .

Malgré l’annonce d’une légère amélioration des importations et exportations en décembre, celle de la nouvelle baisse des prix à la consommation (3ème mois consécutif) confirme que les pressions déflationnistes sont toujours bien présentes.

Hélas, le gouvernement ne rassure pas pour autant avec ses nouvelles mesures destinées à réduire la fiscalité sur la recherche scientifique et le développement.

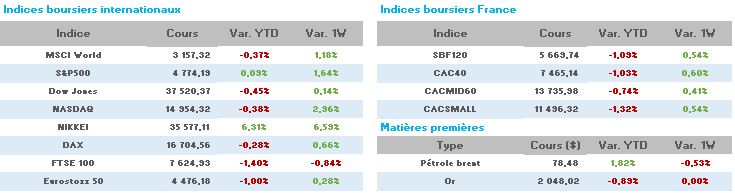

A contrario, le Japon étonne toujours avec un Nikkei, déjà euphorique en 2023, poursuivant sa hausse en cette nouvelle année avec un niveau supérieur à 35.000 points, une première depuis 1990 !

En Zone Euro, l’attentisme prédomine, mais aussi l’inquiétude d’avoir vu un rallye de fin d’année usurpé, ou du moins, beaucoup trop anticipé.

Les ventes au détail progressent sur un mois (+0.4%) en novembre (en baisse sur un an -0.8%), l’indice de confiance des ménages en décembre remonte à -15 (-16.9 en novembre) et celui de la confiance dans

l’industrie peine à remonter à -9.2 (-9.5 en novembre).

M.de Guindos (BCE) prévient que « la Zone Euro sera en possible récession fin 2023 ».

En Allemagne, la production industrielle rechute de façon inattendue en novembre (-0.7% contre des attentes à +0.2%).

En France, la BdF relève sa projection du PIB T4 2023 à +0.2% et M. Villeroy pense que « l’inflation reviendra à 2% d’ici 2025 ».

A noter, toujours en France, la hausse de la production industrielle en novembre de +0.5% et celle des dépenses de consommation des ménages à +0.7%.

L’inflation en décembre est confirmée à +3.7% sur un an par l’INSEE et le dernier trimestre 2023 semble pouvoir échapper à la récession.

Les fortes tensions en mer Rouge sur le transport pétrolier maritime causées par les Houthis (soutenus par l’Iran) ont engendré des bombardements par les USA et le Royaume-Uni au Yémen et font remonter

les cours du pétrole cette semaine.

Le WTI est à 74.52$ (72.72$ il y a une semaine), le Brent à 80$ (77.86$).

L’once d’or est en hausse hebdomadaire à 2.048$ (2.037$).

Les taux à 10 ans aux USA sont à 3.994 (4.038), en France 2.70 (2.712) et en Allemagne 2.198 (2.17).

Côté valeurs, avec un CAC40 peu changé sur la semaine à 14h30, voit en hausse :

Teleperformance/Safran +6%, Airbus/Dassault Systems/Alstom +5%,

CapGemini/Thalès/Edenred +3%

A la baisse :

Kering/Renault -5%, Arcelor/LVMH -4%, STM/Total/Michelin/SG/BNP -3%

A noter la nouvelle faiblesse du secteur du luxe, affecté par la mauvaise conjoncture en Chine et à Hong Kong, mais aussi suite à la baisse par Burberry de ses ambitions 2024 (titre en baisse de 10% ce vendredi).

En conclusion, place aux publications des sociétés qui devraient, comme très souvent, engendrer des fortes variations sectorielles et indicielles, et laisser une moindre place dans l’actualité à l’inflation…