SOULAGEMENT

Les inquiétudes concernant le relèvement du plafond de la dette US entre Démocrates et Républicains ont pris fin jeudi soir avec un vote au Congrès. Cet accord permet d’obtenir un délai de deux années supplémentaires environ.

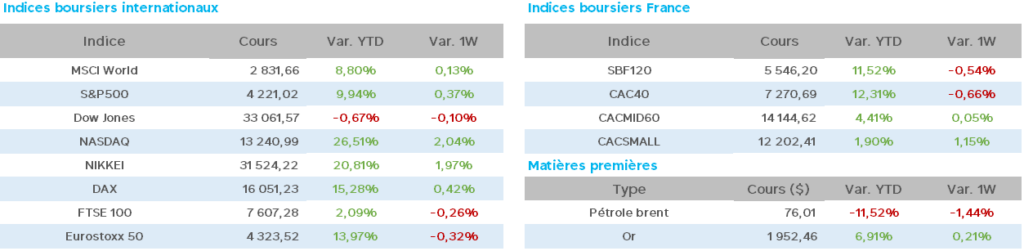

Le CAC40, durant cette période de nervosité particulièrement intense, aura perdu au titre du mois de mai 5.23% à 7.100 points après avoir quasiment retesté ses records historiques récents vers 7.500 points.

A contrario, le thème de l’intelligence artificielle est désormais de toutes les conversations à Wall Street et a enflammé le secteur des technologiques, avec, en particulier, NVIDIA (semi-conducteurs) avec une hausse de 170% depuis le début de l’année et une capitalisation boursière ayant atteint 1.000 mds$…

Les sociétés Intel, Qualcom et beaucoup d ‘autres encore en ont profité, éclipsant quelque peu les pertes du mois sur d’autres secteurs comme les valeurs cycliques par exemple. Ce thème semble vouloir devenir un gros sujet de réflexion désormais au vu des conséquences qu’il pourrait engendrer pour un grand nombre de secteurs d’activités, pour ne pas dire quasiment tous.

A contrario, ce mois de mai est également marqué par le retour des craintes de récession pour de nombreuses économies majeures conséquence de l’assombrissement des perspectives économiques mondiales.

Une fois n’est pas coutume, commençons par la Chine, dont l’économie et la bourse semblent en grandes difficultés actuellement. En début de semaine, les actions ont en effet atteint un niveau le plus bas depuis le début de l’année après la chute des bénéfices industriels sur les 4 premiers mois de 2023 (- 20.6% de janvier à avril).

Ceci étant confirmé par le nouveau repli de l’activité manufacturière en mai à 48.8 (49.2 en avril), mais indicateur contrarié par l’enquête CAIXIN/S&P de l’activité manufacturière annonçant un rebond à 50.9 (49.5 en avril)…

Enfin, à l’annonce du vote américain sur la dette, les actions à Hong Kong se sont envolées de plus de 4% en ce vendredi matin effaçant les pertes de ces derniers jours.

A noter, toujours en Asie, l’indice Nikkei de la bourse japonaise se retrouve au plus haut depuis 30 ans (depuis l’éclatement de la bulle spéculative) à 31.000 points.

Aux USA, les offres d’emplois en avril sont annoncées supérieures à 10 millions laissant penser à de nouvelles hausses de taux par la FED, faisant estimer par M.LDeydier (Banque Hottinguer) « que des baisses de taux en 2023 par la FED ne sont pas plausibles ».

La publication des stocks de pétrole en hausse de 45m barils (460m) est une vraie surprise, laisse penser par les spécialistes que l’OPEP ne devrait pas annoncer de baisse de production lors de la réunion du 4 juin.

L’indicateur des ISM de l’industrie pour le mois de mai est annoncé en contraction pour le 7ème mois d’affilée avec des nouvelles commandes toujours en baisse également, suivi pourtant par l’annonce de créations d’emplois pour mai supérieures aux attentes (339.000 emplois créés contre 190.000 attendus).

En France, les dépenses de consommation des ménages inquiètent avec pour avril – 1% (attentes à + 0.3%), ce moteur de la croissance économique semblant fléchir nettement au 2T, conséquence probable des effets de l’inflation.

De même, de fortes tensions baissières dans le secteur de l’immobilier semblent se produire (crédits bancaires sous pression, transactions très peu nombreuses et premiers signaux tangibles avec des prix en début de baisse).

Toutefois, la production industrielle pour avril ressort à + 0.8% (- 1.1% en mars).

En Allemagne, l’inflation est publiée pour mai inférieure aux attentes à 6.3% sur un an, quant aux ventes au détail pour le mois d’avril, la hausse de 0.8% sur 1 mois permet de constater une baisse de – 4.3% sur un an.

Concernant le PMI manufacturier, nouvelle aggravation en mai à 43.2 (4ème baisse mensuelle consécutive) contre 44.5 en avril.

En zone Euro, le CPI mois de mai en hausse de + 6.1% sur un an fait dire à Mme Lagarde (BCE) « la Banque Centrale Européenne a encore du chemin à faire dans la remontée des taux d’intérêts », tandis que « la croissance des prêts dans la zone Euro ralentit de nouveau en avril ».

Celle-ci met d’ailleurs en garde contre les coups durs pour les principales banques européennes en cas de difficultés des fonds d’investissements, mais aussi que la hausse des taux d’intérêts met à l’épreuve la stabilité financière.

En cette fin de semaine saluée par la fin des craintes sur le plafond de la dette US, les indices repartent sensiblement à la hausse à l’heure de l’ouverture de la bourse américaine.

Les taux 10ans ont baissé cette semaine, aux USA 3.64 (3.84 vendredi passé), en Allemagne 2.30 (2.53) et en France 2.75 (3.10), le pétrole brent à 76$ (77$) le WTI à 72$ (73$) et l’once d’or repart à la hausse à 1964$ (1948$).

Pour conclure cette première semaine du mois de juin, qui marquera la fin du semestre, toujours les mêmes tensions et craintes d’une entrée en récession pour de nombreuses économies majeures risquent de freiner l’espoir d’aller retrouver les sommets récents sur les indices boursiers.

Toutefois, le concept de « greedflation » (hausse des marges d’entreprises grâce à l’inflation) pourrait représenter aux yeux de certains experts une chance pour l’économie.

Avant de refermer cette revue hebdomadaire, n’oublions surtout pas cette échéance en ce vendredi soir (à 23h) qui pourrait voir la note de la France dégradée par l’agence S&P après celle de Fitch il y a quelques jours…