HAUSSES DE TAUX = RECESSION ?

Cette sempiternelle équation semble vouloir se vérifier, du moins, pour la zone € et pas forcément aux USA.

Rappelons que la FED a commencé plus tôt le cycle de resserrement de sa politique monétaire (mars 2022 contre juillet 2022) et a monté davantage ses taux avec son principal taux directeur à 5.5% contre 3.75% pour le taux de dépôt de la BCE.

Toutefois, outre-Atlantique, la situation économique actuelle semble bien différente de celle de la vieille Europe.

En effet, le taux de chômage est en reprise haussière, les créations d’emplois non agricoles se maintiennent, mais à un niveau bas et les indicateurs d’activité se redressent, mais demeurent toujours en zone de contraction.

Nous avons donc une économie américaine suffisamment résiliente pour éviter la récession et pas assez vigoureuse pour envisager de nouvelles hausses de taux.

Cette semaine, toujours aux USA, l’activité manufacturière s’est encore contractée en août, tandis que la croissance dans le secteur des services accélère pour le même mois.

C’est pourquoi, M.Waller (FED) annonce : « les récentes données sur l’économie offrent une marge de manoeuvre pour la politique de taux ».

En zone Euro, le PIB 3T est prévu en baisse à -0.1% par la BCE, et les indicateurs PMI de l’activité économique sont en recul en zone €, en Allemagne ainsi qu’en France, laissant craindre l’entrée générale en récession.

A contrario, M.Villeroy, gouverneur de la Banque de France, « ne voit pas de signe de récession dans l’hexagone, mais juste un ralentissement de l’activité ».

En Allemagne, maillon faible de cette période, les commandes industrielles chutent plus que prévu en juillet à -11.7% par rapport à juin comparé à des attentes à -4% !…

En France, le déficit commercial est publié pour fin juillet à 8.09mds€ contre 6.80mds€ fin juin, et la production industrielle est annoncée à +0.8% en juillet.

Quant à l’Italie, le gouvernement maintient ses objectifs de croissance de +1% pour 2023.

En Chine, la situation est toujours délicate: le PMI CAIXIN de l’activité des services est en contraction à 51.8 en août contre 54.1 en juillet, nettement sous les attentes de 53.6.

De plus, nouveau recul des exportations et importations en août avec respectivement -8.8% et -7.3%.

Le premier ministre chinois, M.Li Riang confirme que « le pays atteindra les objectifs de croissance prévus pour 2023 ».

Enfin, à noter que l’électrique couvre, à ce jour en Chine, 25% des ventes d’automobiles au mois d’août.

Au chapitre des faits marquants cette semaine, St Gobain fera son entrée dans l’indice Eurostoxx50 à partir du 18 septembre (annonce non saluée par le marché avec une performance hebdomadaire de -5%).

Au Royaume-Uni, selon une étude récente, les britanniques risquent la pire baisse du niveau de vie depuis les années 50.

USA et UE envisagent de nouveaux droits de douane sur les aciers chinois. Petit coup de tonnerre aux USA, avec des rumeurs selon lesquelles APPLE verrait ses téléphones interdits d’utilisation pour les fonctionnaires chinois à leur travail, entrainant le titre vers une baisse de 6.4% en deux séances (soit 200mds$ de capitalisation perdus), ainsi que ses fournisseurs directs tel STMicro perdant sur la semaine 5%. Apple génère son plus gros chiffre d ‘affaires à l’étranger en Chine.

Enfin, évènement majeur cette semaine, avec la poursuite du mouvement haussier inquiétant sur le pétrole, avec le WTI à 87.54$ (84.6$ il y a une semaine) et le Brent à 90.64$ (87.80$), la hausse des cours faisant craindre un retour redouté de signaux inflationnistes.

En effet, l’Arabie Saoudite et la Russie ont annoncé la prolongation des coupes de production jusqu’à la fin de l’année 2023.

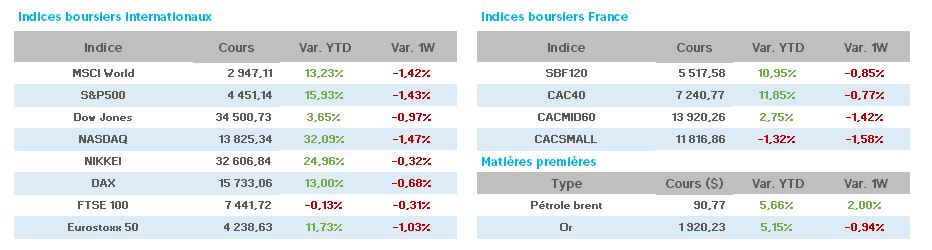

Concernant les taux d’intérêt, la mauvaise performance hebdomadaire des marchés actions s’explique par une forte hausse des taux à 10ans, avec, aux USA 4.265 (4.09 vendredi dernier), en France 3.15 (2.98) et en Allemagne 2.62 (2.47).

L’once d’or est en baisse sur la même période à 1922$ (1944$).

Côté valeurs, suite à 6 séances consécutives de baisse du CAC40, notons Alstom -6%, StGobain/STMicro/Worldline/LVMH/Kering -5%, Ct Agricole/SG/ Eurofins/Arcelor /Pernod Ricard -4%.

Pour les hausses, Orange +3.5%, Renault +3%, Thales/Total/Michelin +2%.

A l’heure où nous écrivons ce document, le CAC40 perd, à l’instar de nombreuses places boursières, environ 1% sur la première semaine de septembre.

De toute évidence, la baisse du mois d’août (-2.41%) semble vouloir se poursuivre en ce troisième mois du trimestre, et l’accumulation de craintes risque de faire accélérer ce mouvement baissier.

Autre inquiétude potentielle, un nouveau blocage éventuel des finances fédérales (« shutdown ») à la fin du mois de septembre. En effet, le financement de la plupart des programmes gouvernementaux des USA expire le 30 septembre…de quoi se rappeler de mauvais souvenirs récents.

Pour finir, souhaitons la victoire et la gloire pour le XV de France de rugby en ses terres, dans la plus belle des compétitions mondiales, et ce, pour une première consécration éventuelle dans le seul sport collectif majeur où la France est toujours vierge de victoire finale.