Les ministres du gouvernement français et Jean Castex ont dévoilé hier les détails du nouveau confinement qui a débuté dans la nuit de jeudi à vendredi. Les restrictions ressemblent à celles du printemps : fermeture des commerces non essentiels et de la quasi-totalité des établissements recevant du public, télétravail obligatoire pour ceux qui peuvent exercer une activité à distance, retour de l’attestation de déplacement dérogatoire pour la population. Pour autant, certaines mesures ont été assouplies afin de limiter la perte.

Outre ces autorisations, Bruno Le Maire a déclaré hier qu’au total, une somme de 20 MM€ va être inscrite dans le projet de loi de finances rectificatif de la fin de l’année, ce qui permettrait de soutenir un confinement de 6 semaines. Selon Bruno le Maire, le reconfinement et les mesures de soutien devraient entraîner une rechute de l’activité de -15% en novembre. In fine, la croissance française rechutera fortement en séquentiel au quatrième trimestre, éclipsant le très net rebond du T3. La première estimation du PIB qui a été publiée ce matin est en effet ressortie nettement meilleure qu’attendu, avec un rebond de +18,2% par rapport au trimestre précédent (vs -13,7% au T2 et +15,4% attendu, soit -4,9% en glissement annuel).

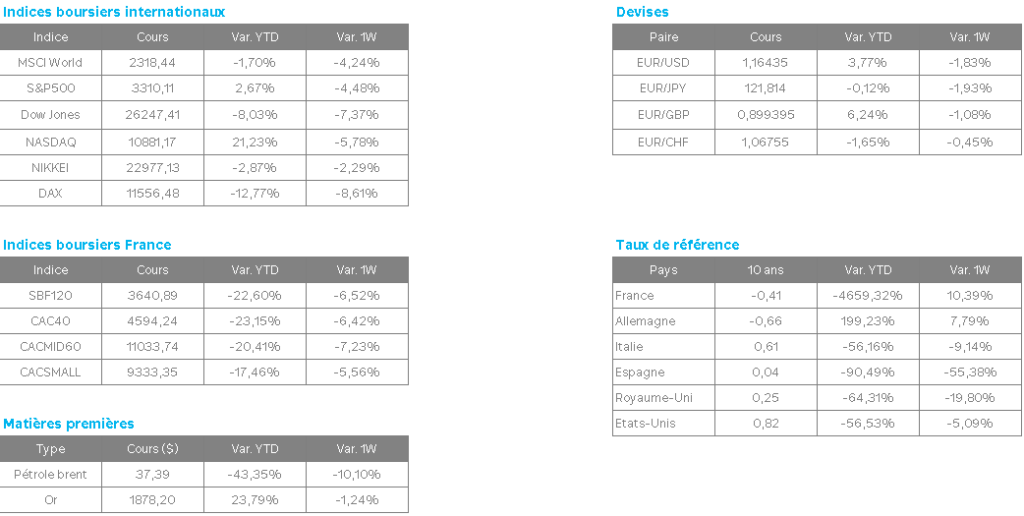

L’Europe se remet donc doucement en veille. Globalement, les mesures restent moins restrictives qu’au printemps : ce qui est de bon augure pour le maintien de l’activité. Cette deuxième vague semble être moins généralisée dans le monde que l’a été la première. Cela pourrait être le principal problème économique auquel l’Europe devrait faire face. Dans une société mondialisée, l’activité relative (la croissance d’une région par rapport aux autres) compte beaucoup.

Suite aux propos d’Emmanuel Macron sur l’Islam radical, Erdogan appelle au boycott des produits français. Erdogan souhaite occuper une place de leader de l’islam dans la région. Il joue également la carte du nationalisme/populisme pour redorer sa popularité nationale. Il conviendrait toutefois de rappeler à Erdogan que le rapport de force ne lui est pas favorable avec la France (et l’UE en général) : les exportations françaises en Turquie ne représentent que 1,2 % (moins de 3 % en incluant les pays cités plus haut) des exportations totales. La devise turque établissait hier un nouveau plus bas historique.

La réunion de politique monétaire de la BCE du 29 octobre, prévue comme une réunion de transition, est devenue une véritable réunion de « conviction ». Tout en laissant inchangé ses outils (taux directeurs, achats d’actifs,…), la BCE devait parvenir à convaincre qu’elle allait rester en soutien compte tenu de la dégradation de la situation ces dernières semaines. Pour cela, elle a explicitement mentionné qu’elle allait ajuster ses outils dans un sens plus accommodant (« recalibrer »), et ce, potentiellement, avant la prochaine réunion de décembre. Cet ajustement pourra concerner tous les outils, comme l’a rappelé plusieurs fois la présidente C. Lagarde, ce qui laisse sur la table une hausse des achats d’actifs ou même les taux directeurs (les marchés financiers anticipent d’ailleurs de plus en plus une baisse de taux de rémunération des dépôts). Néanmoins, elle a souhaité prendre le temps d’affiner sa réponse qui dépendra de la révision baissière de son scénario de croissance et d’inflation à venir en décembre. L’horizon pour la suite est beaucoup plus négatif et dépendra surtout selon la BCE de : 1/ la dynamique de la pandémie et les mesures de distanciation qu’elle nécessite ; 2/ les perspectives pour les vaccins ; 3/ le constat de la parité de change (et donc l’impact sur l’inflation) ; 4/ la réponse fiscale des gouvernements.

La croissance américaine a bien connu un puissant rebond au T3 2020 à +33,1% par rapport au T2 en rythme annualisé (vs +31% anticipé, soit +7,4% en rythme séquentiel), ce qui a ramené le glissement annuel (g. a.) à -2,9% par rapport au T3 2019. Cela s’explique par la réouverture progressive de l’économie après le déconfinement mais surtout par un niveau de consommation en biens très élevé, soutenu par les prestations sociales (aides directes et allocations chômage). Le pays a aussi profité du rebond massif de l’investissement résidentiel qui a retrouvé son taux de croissance du 1er trimestre à +6,6% en g. a. après un passage à -4% au T2-2020. Les ménages ont donc joué un rôle clé dans la reprise mais leur impact risque de s’estomper par l’absence de visibilité budgétaire mais aussi sanitaire (+90 k nouvelles infections hier). Pour les enjeux budgétaires, le Congrès ne parvient toujours pas à s’entendre sur une prolongation des aides dans un contexte désormais trop marqué par les élections à venir ce mardi 3 novembre. La suite dépendra beaucoup des résultats des élections américaines. Avec l’hypothèse d’une victoire de Joe Biden mais avec un Congrès divisé, l’intégration non négligeable par les investisseurs financiers d’un « grand chelem » alimente le risque de réaction sensible des actifs si ceci ne devait pas s’avérer, d’autant qu’une contestation des résultats ne peut être exclue (notamment en cas de victoire serrée à la présidentielle).