DES BANQUES CENTRALES EMBOURBEES DANS L’INFLATION

Comme nous le redoutions la semaine passée, cette période de volatilité

basse avec peu d’écarts sur les indices a donc bien été suivie d’une

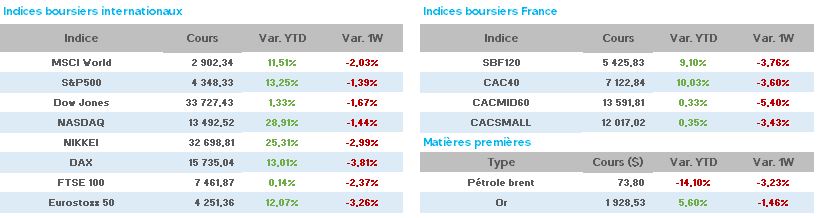

correction, à cette heure, le CAC40 terminant la semaine sur une 5ème

séance de baisse.

Que s’est-il passé depuis la semaine passée et le discours de Jérome

Powell de la FED qui semblait redonner espoir aux investisseurs?

Tout simplement, un second discours prévu pour le jour de l’été, mais

qui, celui-ci, devait avoir une tonalité bien différente, même si

l’argumentaire n’a rien de vraiment nouveau: juste un ton différent aura

suffit à inverser le sentiment.

En bref, les Banques Centrales, par leur discours agressif, jettent une

ombre menaçante sur les perspectives de croissance économique. En voici

quelques bribes afin de mieux comprendre :

Jérome Powell :

» la FED décidera réunion après réunion pour les hausses de taux », « la

FED relèvera sûrement ses taux dans les mois à venir », « faire baisser

l’inflation est essentiel », « les mesures prises mettront du temps à

produire leurs effets », « la FED a fait une pause dans les hausses de

taux pour évaluer les informations sur l’économie, et doit poursuivre

son combat contre l’inflation » et, pour en finir avec ces petits

extraits choisis, « la FED est déterminée à traiter la question des

vulnérabilités dans le secteur bancaire » (tiens !…nous y revoilà !).

Et, une fois n’est pas coutume, les indicateurs qui vont suivre sont

quasiment tous dans la même direction : le ralentissement économique est

en marche et rien ne permet de dire aujourd’hui que la récession sera

évitée.

En Chine, pour commencer, la Banque Populaire abaisse deux taux de

référence (de 10 points de base) pour relancer la demande.

En Asie, pire semaine en 2023 pour les marchés financiers avec une

baisse de l’indice MSCI (Asie-Pacifique hors japon) de -4%.

Aux USA, un début de semaine marqué par le bond inattendu des mises en

chantier pour le mois de mai à +21.7% (plus haut depuis 13 mois), mais

qui sera suivi par des indicateurs avancés en recul plus net que prévu à

106.7 en juin.

Et la hausse surprise des ventes de détail en mai à +0.3% sur un mois

(contre -0.2% attendu) n’est pas faite pour rassurer quant à la future

politique monétaire de la FED.

Le léger recul des stocks hebdomadaires de pétrole à 463m de barils

(-3.8m de barils) n’émeut personne mais les perspectives économiques

font baisser les prix du WTI et du Brent cette semaine (voir plus bas).

Au Royaume Uni, l’inflation demeure coriace et stagne en mai sur des

hauts niveaux (8.7%).

Une des rares bonnes nouvelles pour cette semaine nous arrive des

immatriculations de voitures en UE en hausse de 18.5% (avec un bond de

l’électrique de + 13.8% !).

En Allemagne, d’après l’institut IFO de conjoncture économique, la

récession sera plus forte que prévu en 2023 à -0.4% et l’économie

devrait renouer avec une croissance de +1.5% en 2024 (contre + 1.7%

initialement).

Et toujours outre Rhin, on annonce en ce vendredi un secteur

manufacturier en forte contraction en juin.

Enfin, rien de bien encourageant ni inquiétant en France avec un climat

des affaires sans relief ni changement à 101 en juin (99 en mai).

En revanche, l’annonce ce vendredi d’une forte contraction de l’activité

économique en juin ne rassure guère. Le secteur des services passe en

zone de contraction à 48 (52.5 en mai) tandis que le secteur

manufacturier stagne toujours sous les 50 à 45.5 (45.7 en mai).

En zone Euro, confirmation que la croissance est à l’arrêt dans le

secteur privé en ce mois de juin.

Au chapitre des matières premières, l’once d’or s’affiche cette semaine

à un plus bas de 3 mois à 1919$ (1960$ vendredi dernier), quant au

pétrole, le Brent est à 73$ (76$ il y a une semaine) et le WTI à 68.5$

(71$).

Côté valeurs du CAC40, avec une semaine en baisse de 3% à l’heure de la

rédaction de ce document, rares sont les hausses avec seulement Sanofi

(+3%), Alstom (+1.3%) et Danone (+1.25%).

Secteur en forte baisse suite à la correction du Nasdaq US, les

« technologiques » (Worldline -8%, STmicro -6%, Téléperformance et Cap

Gemini -5%) suivi par Eurofins et Air Liquide -6% et le luxe avec un tir

groupé de LVMH, Hermès et Kering à -4%.

Pour conclure cette revue hebdomadaire, notons l’annonce du Président

Macron (en marge du sommet à Paris dédié à la lutte contre la pauvreté

et le changement climatique) d’un « consensus complet pour réformer en

profondeur » le système financier mondial, afin de le rendre « plus

efficace et plus équitable ».

Il souhaite commencer ce travail dès maintenant pour « le rendre plus

adapté au monde d’aujourd’hui » et demande une réunion de suivi à Paris

dans deux ans.

En attendant cette échéance, nous finirons par cette interrogation qui

nous est désormais récurrente : l’économie en atterrissage en douceur ou

forte récession ?…