UN SCENARIO IDEAL EST-IL POSSIBLE ?

L’inflation en recul, une économie en ralentissement (avec un « atterrissage en douceur »), un marché du travail en repli pourraient correspondre parfaitement avec les aspirations de baisse des taux de la FED, donc, un contexte favorable à la hausse des actions.

La détente spectaculaire récente des taux à 10ans implique pourtant un discours toujours très prudent de Jerome Powell : « le temps n’est pas forcément venu de baisser les taux, mais la politique monétaire est désormais bien installée en territoire restrictif ».

Sous-entendu, il n’y aurait plus de hausses des taux (sauf retour violent de l’inflation), mais pas non plus d’espoir de les baisser rapidement, excepté dans le cas d’une violente dégradation de l’économie US vers une récession brutale.

A ce sujet, la banque américaine JP Morgan voit un ralentissement de l’économie US au premier semestre 2024.

En ce qui concerne la zone Euro, J. Nagel (BCE) prévient de nouveau : « il est bien trop tôt pour crier victoire sur l’inflation. Celle-ci va continuer à décliner ces prochains mois mais à un rythme plus lent ».

Quant à la banque US Goldman Sachs, celle-ci prévoit une baisse des taux de la BCE à chaque réunion à compter d’avril 2024.

Revenons à l’actualité économique récente, en commençant par la Chine, toujours empêtrée dans les attentes d’une reprise qui ne vient toujours pas, et l’agence de notation Moody’s n’hésite pas à dégrader la perspective de la dette chinoise de stable à négative.

C’est pourquoi, en ce vendredi, les dirigeants chinois s’engagent à stimuler la demande intérieure et la reprise économique en 2024… à suivre donc.

Retour aux Etats-Unis, avec l’annonce d’offres d’emplois en baisse en octobre, des embauches en chute et des licenciements en augmentation : la demande sur le marché du travail commence à s’essouffler d’après l’enquête JOLTS.

Constat que confirme le chiffre des inscriptions hebdomadaires au chômage en hausse de 220.000 personnes (après 219.000 la semaine passée) ainsi que celle concernant le secteur privé ayant créé moins d’emplois en novembre à 103.000 (d’après ADP).

Sur le front de la croissance, l’activité des services (ISM) est en hausse supérieure aux attentes mais le secteur manufacturier se contracte de nouveau en novembre.

Enfin, dernière nouvelle très attendue cette semaine, chiffres toujours soutenus de l’emploi US avec un taux de chômage à 3.7% en novembre (3.9% attendu) et 199.000 créations d’emplois non agricoles (+190.000 attendus).

Dirigeons-nous en zone Euro où le moral des investisseurs s’améliore lentement en décembre pour le 3ème mois consécutif, mais, l’Allemagne pèse toujours, les attentes de la plus grande économie de la zone € étant toujours faibles.

Toutefois, la contraction du secteur manufacturier s’atténue quelque peu en novembre.

L’Allemagne annonce, d’ailleurs, une baisse inattendue de ses exportations en octobre (-0.% sur 1 mois), avec des exportations vers l’UE en grandes difficultés, et, de surcroît, la production industrielle s’érode en octobre à -0.4% sur un mois et les commandes à l’industrie sont en baisse plus forte qu’attendu.

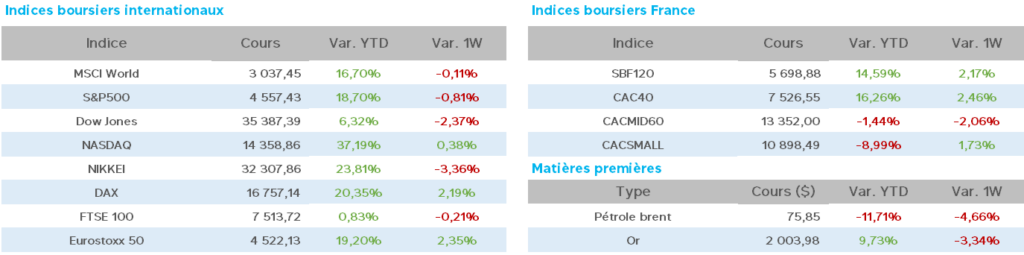

Heureusement, en ce vendredi matin, l’annonce du niveau d’inflation à 2.3% en novembre (sur 1an) galvanise les espoirs de futures baisses de taux de la BCE et propulse l’indice DAX à son plus haut historique à 16.727.

Enfin, toujours outre-Rhin, et d’après un sondage de l’institut économique IW, « le choc économique persistera en Allemagne en 2024, avec seulement 23% des entreprises étant positives et 35% négatives. La situation est détériorée dans les secteurs de la construction et de l’industrie et la longue période de créations d’emplois a pris fin pour le moment ».

Partons en France, avec l’agence de notation S&P, dont M. Le Maire craignait l’annonce, maintient la note de la France « AA avec perspective négative ».

Notons, pour rappel, que la dette française est de 3.000 mds€, soit 112% du PIB, c’est aussi pourquoi la baisse des taux serait une bonne nouvelle pour le gouvernement au sujet des intérêts de la dette.

Concernant l’activité économique, les services sont toujours bien loin de la zone d’expansion (50) avec 45.2 en octobre.

Du côté du pétrole, semaine très agitée après cette réunion de l’OPEP sans consensus réel qui, ajouté aux craintes de récession, engendre une forte baisse de l’or noir, revenant sur des niveaux d’il y a 5 mois avec le WTI à 70.75$ (76.14$ la semaine passée) et le Brent à 75.60$ (81$).

Ajoutons des stocks hebdomadaires de pétrole US en forte baisse de 4.3m de barils (après la hausse de 1.9m barils il y a une semaine), statistique à retraiter suite à un ajustement des chiffres à posteriori…

L’once d’or, est allé tutoyer les sommets en battant son record historique, affichant un nouveau sommet à 2.135$ pour finalement revenir sous le niveau de la semaine passée à 2.027$ (2.038$) faisant preuve d’une énorme volatilité en quelques jours.

Les taux à 10ans sont en forte détente sur une semaine avec, aux USA 4.20 (4.34), en France 2.80 (3.01) et en Allemagne 2.25 (2.44).

Cette semaine, à l’heure de la rédaction de ce document, le CAC40 est en hausse de 0.65% à 7.480 points, et en hausse de 1.80% sur la semaine, à quelques points de son record historique de 7.552 points.

A noter, l’annonce de la sortie de Worldline et du retour de Vivendi (après sa sortie le 19 juin 2023) dans l’indice phare de la bourse de Paris, changements effectifs à compter du 18 décembre prochain.

Côté hausses, BNP +6%, Kering +5%, Legrand/CtAgricole/LVMH/Stellantis/SG/Edenred/Unibail +4%, Axa/Renault/StGobain/Schneider +3%…

Peu de baisses, avec Teleperformance -8%, Orange/Total -2% et Thales -1%…

Les baisses de taux envisagées et souhaitées seront-elles la clé pour un nouveau cycle haussier sur les actions ?… qu’en sera-t-il des niveaux abyssaux d’endettement de bon nombre de pays, qu’en sera-t-il des nombreuses élections en 2024 (majeures pour certaines), qu’en sera-t-il des conflits guerriers engagés et de ceux en préparation ?…force est de constater que l’avenir est bien loin d’être écrit et gardons bien en mémoire que la bourse déteste surtout les incertitudes.