COINCES ENTRE LA CHINE ET LA FED.

Cette semaine aura été révélatrice de deux évènements majeurs ayant entrainés une vague de consolidation sur les marchés boursiers.

En premier lieu, M.Biden estime cette semaine que l’économie chinoise est une « véritable bombe à retardement », ce pays, seconde économie mondiale, peine à se sortir des conséquences du Covid et dont les mesures de soutien à l’économie n’ont, pour le moment aucun effet positif.

En effet, la production industrielle, les ventes au détail, et les investissements dont les statistiques publiées ressortent toutes plus faibles que prévu, l’entrée confirmée en déflation et un chômage en forte hausse, surtout chez les jeunes (statistique qui sera d’ailleurs abandonnée désormais !) confirment que nous sommes peut-être proches d’un crépuscule de la puissance économique chinoise.

Encore plus, si l’on constate que les nouvelles baisses des taux directeurs de la Banque Centrale de Chine en ce début de semaine (2ème intervention en 3 mois) n’ont aucun impact immédiat.

De plus, après la crise de la société immobilière China Evergrande, le même problème se retrouve cette semaine avec Country Garden, dont le cours s’effondre à cause de sa santé financière précaire et de son endettement astronomique dont certains remboursements d’intérêts de crédits ne peuvent plus être honorés. (Pour information, cette entreprise immobilière fait partie des 500 plus grosses sociétés mondiales)

Pouvons-nous déjà penser que ce pays arrive en fin d’un cycle exceptionnel durant lequel il a comblé quasiment son retard sur les pays occidentaux ?

A ce jour, il est désormais impossible de camoufler les problèmes de vieillissement de la population, de la dette, des écarts de richesse et des systèmes financiers et immobiliers gangrénés par la corruption et les méthodes frauduleuses.

Pour mémoire, et d’après le magazine chinois Hurun, la Chine crée en 2023 un nouveau milliardaire (en $US) par jour après ses 307 en 2022…mais certaines fortunes dans le secteur immobilier, notamment, se sont déjà évaporées.

De façon certaine, tous les regards se portent à présent sur l’évolution de la situation économique à venir, et lourdes pourraient être les conséquences d’un excès de faiblesse de ce pays sur le monde.

En second lieu, la FED américaine, avec son discours habituel des « minutes », a jeté un nouveau froid quand à sa future politique monétaire.

En effet, la majorité des participants a confirmé voir des risques de nouvelle hausse de l’inflation et, par conséquent, pensent qu’il faudrait se préparer à la poursuite des hausses de taux cette année, discours ayant entrainé les taux 10ans à de nouveaux sommets récents :

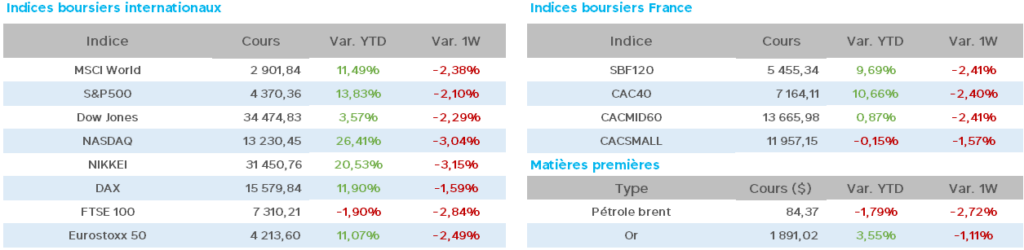

Aux USA 4.30 (4.17 vendredi dernier), en France 3.18 (3.15) et en Allemagne 2.64 (2.63).

L’or est en repli en un semaine à 1892$ (1913$).

Restons outre-Atlantique, avec un moral des ménages légèrement plus bas en août à 71.2 contre 71.6 en juillet (d’après l’Université du Michigan).

Les ventes au détail pour juillet sont en hausse de +0.7% (contre +0.4% attendu) et notons également la forte chute de l’activité manufacturière de la région de New-York (d’après Empire State Manufacturing), région toujours très regardée en période de possible récession.

Toujours aux USA, le gouvernement décide d’instaurer des taxes douanières sur les métaux d’emballages importés de Chine, d’Allemagne et du Canada.

Les stocks hebdomadaires de pétrole sont en net repli, alors que la production US a atteint un nouveau sommet depuis la crise sanitaire, le WTI à 80.40$ (82.60$ vendredi dernier), le Brent à 84.40$ (86.60$).

Très peu de nouvelles sur le vieux continent européen, avec surtout ces deux statistiques plutôt inquiétantes :

- En France, ce sont désormais 50% des prêts bancaires immobiliers qui se voient être refusés.

- Le nombre de faillites d’entreprises en Union Européenne serait au plus haut depuis 2015 en ce second trimestre 2023.

Enfin, l’inflation en zone Euro pour juillet est confirmée à 5.3% sur un an (après 5.5% en juin).

Du côté des valeurs du CAC40, semaine plutôt sombre de nouveau, avec, pour seule « hausse » hebdomadaire, Sanofi +0.80%.

Côté baisses, Worldline-LVMH-Eurofins à -7% / Unibail-Kering à -6% / Edenred-Thales-Alstom-Arcelor-Hermès -5% / Renault-L’Oréal-Airbus à -4%.

La semaine se termine sur une note nettement négative sur les indices, confirmant, une nouvelle fois, les statistiques d’un mois d’août très souvent tourmenté sur les marchés boursiers.