L’ETONNANTE FORCE DE L’ECONOMIE AMERICAINE

Tout est résumé dans le titre : le PIB 4T américain est annoncé en progression de +3.3% (au-delà des attentes) et l’année 2023 est donc en hausse de +2.50%, et ce, malgré la politique restrictive de la FED.

De surcroît, l’activité du secteur privé « composite » est en hausse en janvier à 52.3 (50,9 en décembre) et la croissance de la production au plus haut depuis 7 mois.

Petit « soulagement » du côté de l’emploi avec la hausse des inscriptions hebdomadaires au chômage à 214.000 (189.000 révisé la semaine passée).

Pourtant, les sondages et les marchés anticipent des baisses de taux de le FED (et de la BCE) non plus en mars mais en mai désormais…

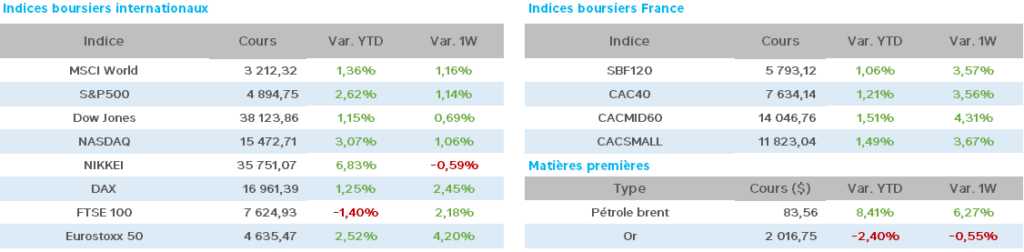

En conséquence, le S&P500 et le Nasdaq caracolent de sommets en sommets en ce premier mois de l’année.

Pendant ce temps, Mme Lagarde (BCE) confirme ne pas monter les taux (comme attendu) les laissant ainsi à 4%, plus haut niveau de l’histoire de la BCE et annonce :

« une baisse des taux est prématurée et sera éventuellement possible vers l’été ».

De plus, la BCE est appelée à moins faire profiter les banques de leurs réserves à des taux élevés (« un privilège exorbitant »), le taux de facilité de dépôt dans la zone Euro étant à un niveau historiquement élevé (d’après un groupe d’experts et de députés européens).

La zone Euro annonce une activité du secteur privé en légère hausse, les indicateurs se dégradant moins en janvier.

Pour les spécialistes (enquête auprès d’économistes et de chefs d’entreprises), l’activité économique en 2024 de la zone Euro sera anémique et l’inflation devrait poursuivre son recul en direction de l’objectif de 2% de la BCE.

En Allemagne, toujours à la peine économiquement, l’Institut IFO revoit de nouveau à la baisse sa prévision de croissance pour 2024 à +0.7% contre +0.9% et son indice du climat des affaires (IFO) se dégrade en janvier à 85.2 contre 86.3 en décembre pour le second mois consécutif.

En France, sur fond de début d’un mouvement de contestation du secteur agricole, peu d’actualité avec un recul des créations d’entreprises en décembre (-1.6%) et la stabilité du climat des affaires dans l’industrie en janvier.

En Chine, le marché a poursuivi sa chute en début de semaine (-2.7% lundi) alors que Pékin achète massivement du Yuan contre $US afin de soutenir sa monnaie.

De plus, des rumeurs comme quoi le gouvernement préparerait un vaste plan de soutien afin de soutenir les marchés actions inverse quelque peu la tendance baissière avec deux séances de reprises sur les marchés et

Pékin va abaisser son taux de réserve obligatoire des banques pour soutenir l’économie (baisse de 0.50 point), plus forte réduction des réserves bancaires depuis 2021.

À Hong-Kong, les rumeurs d’achats d’actions Alibaba (géant du commerce en ligne) par son Président réveille l’indice Hang Seng (+2%) mais toujours aucune nouvelle ni détail cette semaine du plan de soutien pour les marchés actions, donc pas de motif d’être rassurés pour le moment.

Enfin, à Taiwan, les commandes à l’exportation enregistrent leur pire chute depuis 6 mois à -16%.

Toujours en Asie, au Japon, des rumeurs feraient état d’un éventuel resserrement monétaire à venir, ce qui serait une énorme surprise.

Concernant l’or noir, les stocks US hebdomadaires sont annoncés en forte baisse à 420m de barils, en baisse de 9.2m de barils (contre -1.4mb attendu), baisse qui serait essentiellement liée à la vague de froid.

Mais l’annonce de la vigueur de l’économie américaine redonne une impulsion haussière aux cours avec le WTI à 76.52$ (73.84$ il y a une semaine) et le Brent à 81.22$ (79$).

L’once d’or est en légère baisse sur la semaine à 2.022$ (2.033$).

Côté taux à 10 ans, petite détente hebdomadaire, à mi-séance en ce dernier jour de la semaine, aux USA 4.116 (4.134), en France 2.774 (2.80) et en Allemagne 2.286 (2.31).

A propos des valeurs 4 publications font l’actualité en cette fin de semaine : LVMH (2023 record avec un T4 en croissance de +10% se voit confiant pour 2024) le titre progressant de +12% à mi-séance entrainant la hausse le secteur du luxe et le CAC40 (grâce à la pondération importante du groupe au sein de l’indice parisien).

La seconde venant du géant Intel (USA), dont la publication déçoit fortement (-7% attendu pour la séance du jour) mettant un bémol à la bonne tenue de la majorité des sociétés de semi-conducteurs cette semaine (à l’exception de STMicro).

La troisième, Tesla, avec une publication particulièrement décevante (dans le secteur automobile) voit son titre reculer de 12%, et enfin Netflix annonçant un nombre record d’abonnés relance le titre à la hausse.

Concernant les valeurs du CAC40, cette semaine nous trouvons à la hausse LVMH +16%, P.Ricard/Kering +10%, Publicis +7%, Alstom +6%, Arcelor/Hermès/CapGemini/StGobain +5%, Carrefour/Dassault Syst./L’Oréal +4%.

Peu de baisses avec Engie -5%, Edenred/Sanofi -2%…

Pour finir la semaine, notons l’inflation PCE aux USA (la publication la plus regardée par la FED) est annoncée à +2.9% sur un an en décembre (+0.2% sur un mois), les revenus des ménages sont en hausse de +0.3% et les dépenses des ménages en hausse de 0.7%.

Peu avant l’ouverture de Wall Street, le CAC40 est en hausse de 2.30% à 7.636 points, en hausse de 3.58% sur la semaine et repasse positif pour 2024 à +1.23%.

Les publications seront nombreuses la semaine prochaine et devraient nous donner plus d’indications quant aux perspectives des groupes pour l’exercice 2024.