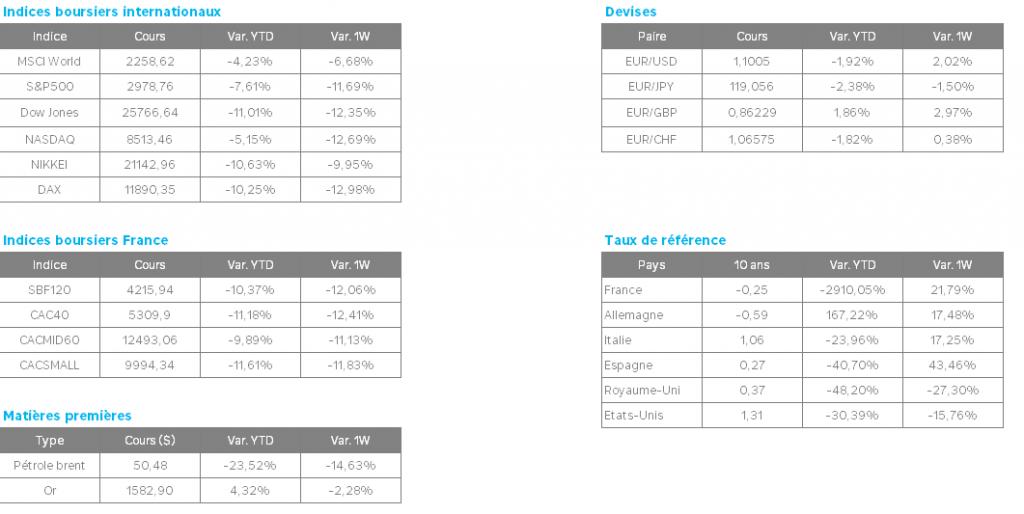

L’expansion de l’épidémie de coronavirus hors de Chine met les marchés financiers dans un état de stress inconnu depuis 2011. L’indice VStoxx, qui mesure la volatilité implicite sur l’indice actions européennes Euro Stoxx 50, a atteint 49,69 vendredi matin au plus fort de la correction boursière. Des niveaux seulement dépassés en octobre 2008 (record à 87,5 points), peu de temps après la faillite de Lehman Brothers, et en septembre 2011, en pleine crise de la zone euro. Vers 13 heures, cet indice de la peur évoluait autour de 42 points, contre 34,7 points à la clôture de jeudi et moins de 15 points la semaine dernière.

Après le plongeon de Wall Street jeudi soir, la chute s’accélérait vendredi sur les marchés d’actions européens, en raison des craintes que les retombées économiques de la propagation mondiale du coronavirus soient plus graves que prévu. A l’instar des bourses mondiales, celle de Paris est sur le point de boucler sa pire semaine depuis l’automne 2008, début de la crise de financière. L’indice cede 12.7% sur la période.

Le report vers les actifs sans risque s’est poursuivi avec une nouvelle baisse des rendements des emprunts d’Etat. Les taux à 10 ans français et allemand sont tombés à -0,3% et -0,6% respectivement, creusant ainsi l’écart avec les taux italiens (+4 points de base à 1,11%) qui remontent depuis le début de la semaine et la multiplication des cas d’infection en Italie.

La semaine fut relativement agitée sur les marchés des commodités, du fait de la multiplication des foyers de coronavirus dans le monde. Les marchés pétroliers ont été fortement impactés à la baisse. Les craintes autour de la demande mondiale de pétrole se sont intensifiées, alors que l’OPEP n’est toujours pas parvenue à un consensus sur les moyens à mettre en place face à l’extension du coronavirus. Le WTI décroche à 46 USD le baril tandis que le Brent flirte avec la barre des 50 USD. Les métaux précieux n’échappent pas au marasme boursier. Les opérateurs prennent leurs bénéfices sur l’or et l’argent, favorisant les liquidités à la couverture de leurs portefeuilles. Le métal doré cède du terrain à 1620 USD. L’argent recule à 17.1 USD.

Le dollar a subi de forts dégagements, suite à l’effondrement des indices actions à Wall-Street. La spéculation demeure intense autour de la stratégie de le Fed en matière de taux d’intérêt. Les intervenants anticipent une prochaine baisse de taux voire deux sur 2020. Ces attentes pourraient encore progresser, en fonction des risques sanitaires. L’EUR/USD se négocie vers 1.10 USD (+200 points de base). La monnaie unique devient en quelque sorte valeur de refuge par défaut car le franc suisse cède également du terrain à 1.06 CHF, avec les premiers cas de contamination en Suisse. L’euro s’impose également contre la livre sterling à 0.85 GBP, après la menace du gouvernement britannique de claquer la porte aux négociations post-Brexit, faute de progrès rapides.

Le S&P 500 indice de référence a perdu 14.5% en seulement 6 jours, soit la correction la plus rapide d son histoire. La baisse a éliminé une grande partie des excès du marché (en termes de valorisation, de complaisance et de taux de croissance au cours des derniers mois). Il est difficile de savoir quels niveaux de soutien se maintiendront avec une incertitude aussi grande quant à l’ampleur et à la durée du coronavirus. Toutefois, le S&P 500 s’approche d’un bon soutien à 2940. Cela reflète un recul de -13% par rapport aux plus haut, et un P/E 18x (juste en-dessous de la moyenne sur 5 ans).

Un autre élément pèse sur les grands indices américains : la montée en puissance de Bernie Sanders. Le vétéran anti establishment mène clairement la course l’investiture démocrate.

Les investisseurs comptent désormais sur l’intervention des banques centrales comme recours contre une dégradation des perspectives économiques mondiales. Une fois que la pression de vente sera atténuée, il est très probable que le marché prenne des semaines ou des mois pour digérer la correction. Historiquement, il est normal que l’indice S&P 500 rebondisse fortement avant de fluctuer latéralement avec le flux des nouvelles. Cela semble raisonnable dans l’environnement actuel, étant donné que les nouvelles sur le coronavirus seront présentes pendant un certain temps (nous devrions savoir si les États-Unis sont touchés par une vaste épidémie dans les 1 à 3 semaines à venir).

La réaction du marché obligataire a également été excessive, le rendement américain sur 10 ans atteignant aujourd’hui son plus bas niveau historique à 1,26%, le marché obligataire prévoyant que la Fed devra réduire les taux au moins deux fois cette année. Néanmoins, la prime de risque sur les actions (rendement des bénéfices du S&P 500 – rendement américain à 10 ans) est de 3,9%. Il est intéressant de noter que le rendement du S&P 500 sur les trois prochaines années n’a jamais été négatif avec une prime de risque sur les actions de 3,9% ou plus.