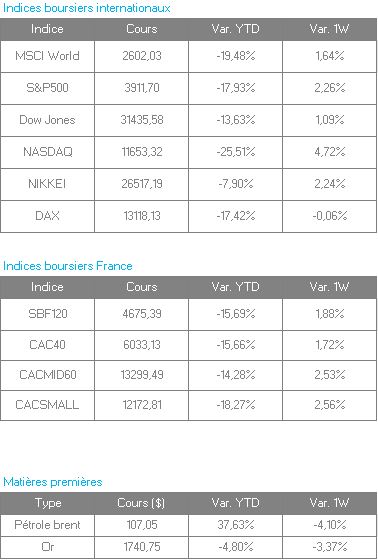

Tout d’abord, en raison d’une migration informatique notre lettre hebdomadaire n’a pu être envoyée la semaine dernière. Nous vous présentons toutes nos excuses pour ce désagrément. Cela étant, d’une semaine sur l’autre, le paysage économique est loin d’avoir radicalement changé. La semaine précédente, les indices européens et américains avaient lâché quelques 2,5%, avec une récession qui tape aux portes de l’Europe. Ces cinq derniers jours nous en effaçons une bonne partie malgré une terrible séance mardi. En effet, les marchés s’enfonçaient dans le rouge vif avec les craintes d’un ralentissement économique. Et ce sont finalement encore ces inquiétudes qui auront fait rebondir les places dans les jours suivant. Car si les craintes sur la croissance sont réelles, il n’en demeure pas moins qu’elles ont pour effet de tempérer les banques centrales dans leur élan de remontée des taux. Et ça les marchés y seront toujours sensibles. Par conséquent, entre craintes de récession et ralentissement de l’inflation, les marchés ont vite choisi, tout du moins pour le moment. Ceci nous vaut donc une belle semaine pour le Nasdaq, indice américain des valeurs technologiques qui reprend 5% à cette heure. Les sociétés qui y sont représentées restent très sensibles à l’assouplissement des conditions de crédit en raison notamment de leur nécessité d’emprunter pour financer leur développement.

Première depuis plus de 30 ans, l’Allemagne a dévoilé son premier déficit commercial mensuel. Ainsi, la balance commerciale allemande du mois de mai 2022 est ressortie déficitaire d’un milliard d’euros, contre un excédent de 3,1 milliards d’euros un mois avant. Les exportations allemandes du mois de mai ont décliné de 0,5% en comparaison du mois précédent, un repli plus important que prévu puisque le consensus FactSet était de -0,25%.

En France, la production industrielle est restée stable sur un mois, en mai, selon les données publiées par l’Insee. L’institut français de la statistique a cependant révisé en baisse son évolution pour le mois d’avril à -0,3% contre -0,1% annoncée initialement.

En zone euro, les indices PMI finaux ont montré que le taux de croissance de l’activité avait atteint en juin son plus bas niveau depuis 16 mois et suggèrent que la région pourrait entrer en récession ce trimestre.

Les données publiées par Eurostat ont d’ailleurs montré que les consommateurs de la zone euro font preuve de prudence. Ils ont réduit leurs dépenses en nourriture, boissons et tabac en mai pour le 2ème mois d’affilée dans un contexte de flambée des prix.

Aux Etats-Unis, l’indice des directeurs d’achat (PMI) pour le secteur des services est tombé à 52,7 en juin contre 53,4 en mai et un consensus de 51,6, selon S&P Global. Au-dessus de 50, cet indicateur signale une croissance de l’activité et plus son niveau est élevé, plus l’expansion est forte. Sous 50, le secteur se contracte.

L’indice PMI Composite, qui intègre les services et le secteur manufacturier est, lui, passé de 53,6 à 52,3 entre juin et mai alors que marché anticipait 51,2.

Si l’activité en juin est moins dégradée que prévu, la baisse des nouvelles commandes pour la première fois depuis deux ans signale des prochains mois plus difficiles. Cette sous-composante est particulièrement surveillée car elle est considérée comme un bon indicateur avancé de l’activité.

L’indice des directeurs d’achat du secteur non-manufacturier est pour sa part ressorti à 55,3 en juin après 55,9 en mai, 5 contre 4,3 attendu.

Il est à noter que les inquiétudes liées à une éventuelle récession ont un impact sur les matières premières. Les cours du pétrole continuent ainsi leur baisse en étant même repassés sous les 100€ cette semaine, un niveau plus vu depuis 3 mois.

Enfin, les créations de postes non-agricoles sont ressorties très largement au-dessus du consensus, à 372 000 contre 275 000 attendues.

Pour les valeurs Alstom affiche la plus forte hausse, +11,20%, la société a annoncé cette semaine, avoir remporté deux contrats importants en Inde (387 M€) et en Suède (650M€). Stellantis +6,59%, la « tech » n’est pas loin avec STMicro +5,95% et Dassault Systemes +5,48%. En revanche peu de baisses, Orange perd 6,06% ce qui est très relatif quand on considère sa hausse de 12% depuis le 01/01.

Dans l’indice élargi EDF s’adjuge 11,81%. L’Etat français va renationaliser l’énergéticien afin de lui permettre d’engager des chantiers « ambitieux », comme le renouvellement du parc nucléaire national, a annoncé mercredi Elisabeth Borne. Contrôlée à 83,9% par l’Etat, EDF est confrontée à d’importants besoins financiers pour investir alors que le groupe est déjà fortement endetté. Sa situation est d’autant plus délicate que le président Emmanuel Macron lui a assigné l’objectif de lancer un nouveau programme de six réacteurs nucléaires de nouvelle génération (EPR2), avec la possibilité de huit réacteurs additionnels. Devant l’Assemblée nationale, la première ministre a précisé que « cette évolution permettra à EDF de renforcer sa capacité à mener dans les meilleurs délais des projets ambitieux et indispensables pour notre avenir énergétique ».

Nous finirons avec le dernier épisode de la saga Twitter, l’accord de son rachat par Elon Musk serait sérieusement compromis, selon trois personnes au fait du dossier citées par le Washington Post, car le camp du fondateur de Tesla a conclu que les chiffres de Twitter sur les comptes de spam ne sont pas vérifiables. L’équipe du patron de Tesla aurait cessé de participer à certaines discussions concernant le financement de l’opération de 44 milliards de dollars, y compris avec une partie désignée comme un bailleur probable, a déclaré l’une de ces personnes…