PARADOXES

Malgré la hausse inexorable des taux, les risques de récession mondiale, une inflation toujours aussi vigoureuse et tenace, les arbitrages désormais possibles des actions vers les obligations, la guerre en Ukraine et les autres conflits futurs possibles, les indices poursuivent cette semaine leur hausse régulière, et surtout du côté du continent européen surperformant, une fois n’est pas coutume, les indices américains.

Doit-on pour autant commencer à douter de la logique convenue de la transmission d’une politique monétaire stricte à l’économie?…un pas que certains économistes commencent à vouloir franchir.

Avant d’essayer de décrypter ce phénomène, faisons un petit rappel sur le bilan du mois de février, qui faisait suite à un mois de janvier record pour certains indices.

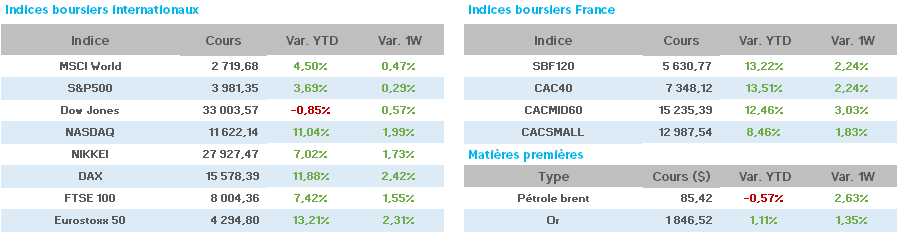

Le CAC40 a poursuivi sa hausse avec + 2.62% (Dax +1.60%/ ESTX50 + 1.10% / S&P – 2.60%/ Nasdaq -1.00%) surperformant de façon sensible les autres indices majeurs.

Comme à notre habitude, faisons un petit tour d’horizon de la scène géopolitique, avec M.Poutine qui accuse l’occident et les USA, en début de semaine, de vouloir détruire la Russie et l’OTAN de participer au conflit en fournissant des armes.

Concernant la Chine dont les intentions annoncées d’un plan de paix en Ukraine surprennent, Moscou répond que celui-ci ne réunit pas les conditions nécessaires à une issue pacifique. De même, par communiqué de son Chancelier, l’Allemagne ne croit pas aux » rumeurs pacifiques de la Chine » et lui rappelle que toute livraison d’armes à la Russie serait un très mauvais signal au monde, et enfin, M.Blinken au G20 demande à la Russie de « mettre fin à cette guerre d’agression, de renoncer à suspendre le traité Newstart et lui promet de continuer l’aide américaine à l’Ukraine jusqu’à la fin du conflit ».

En Cisjordanie, les tensions sont toujours aussi vives entre israéliens et palestiniens, les USA confirment, quant à eux, la nouvelle vente d’armes à Taiwan pour un montant de 619m$ et enfin, la France qui dénonce la « direction préoccupante de la politique nucléaire iranienne ».

Place à notre revue géographique des marchés actions cette semaine.

Aux USA, à noter en début de semaine les commandes de biens durables à – 4.5% (!) en janvier contre + 5.1% en décembre (hors équipements de transports -13.3%).

La confiance des consommateurs recule à 102.9 en février (106 en janvier) contre des attentes à 108.

L’indice ISM manufacturier est publié à 47.7 en février (47.4 en janvier) contre 48 attendu, et l’indice sur les prix des matières premières est le signe d’une inflation tenace qui inquiète de nouveau la FED.

C’est pourquoi M.Kashkari (FED) déclare : « il est possible de devoir relever les objectifs de taux terminal de 5.4% fixés en décembre », d’autant plus que le lendemain, les inscriptions hebdomadaires au chômage sortent à 190.000 (195.000 attendus) et les salaires sont publiés en hausse avec une productivité en baisse, schéma propice à une inflation durable et une récession à venir.

Heureusement, et pour finir certainement la semaine sur une note optimiste, M.Raphaël Bostic (Fed d’Atlanta) pense que « l’inflation est domptable avec des hausses de taux à 25bp et sans aller trop haut également » (le 2 mars).

En France, la consommation des ménages monte en janvier (+1.5%) alors qu’elle baissait de 1.6% en décembre d’après l’INSEE (à noter une hausse de la consommation d’énergie de 4% en janvier)

L’inflation se situe à +6.2% en février (sur un an) contre 6% en janvier (6.1% attendu).

L’indice PMI manufacturier est annoncé à 47.4 contre 50.5 en janvier (consensus à 47.9), chiffre sous les 50 annonciateur de contraction de l’économie, mais la Banque de France annonce dans la journée « écarter tout risque de récession en 2023 ».

En Allemagne, le PMI manufacturier en février est à 46.3 (47.3 en janvier), l’inflation à +1% sur un mois (+0.7% attendu) et +9.3% sur un an (+9% attendu).

En zone Euro, la croissance des crédits aux entreprises continue à baisser en janvier, le PMI composite monte un peu moins que prévu à 52 en février (50.3 en janvier).

M.J.Nagel de la Bundesbank, se dit favorable à de fortes hausses de taux après le mois de mars, et souhaite voir la réduction du bilan de la BCE accélérer.

En Chine, après un mois de février difficile malgré la réouverture post-Covid, la publication du PMI de janvier à 52.6 (50.1 en décembre), redonne un élan sur les marchés, sanctionnés depuis quelques semaines, avec un MSCI China à +4.38% et un Hang Seng Index à + 4.21% le 1er mars, signe encourageant également pour l’économie européenne qui profiterait de ce retour en grâce de l’activité chinoise.

Les beaux espoirs récents des investisseurs sur l’éventuelle fin des hausses de taux des Banques Centrales ont donc été particulièrement écornés, notamment aux USA.

Pourtant, et malgré un coup d’arrêt momentané sur la progression des indices boursiers, ces derniers semblent vouloir reprendre leur biais haussier en fin de semaine, presque contre toute attente.

Toutefois, en cette période de fin très prochaine des publications annuelles 2022, l’attention pourrait se focaliser sur les indicateurs macroéconomiques à venir, ce qui n’est pas forcément en faveur de la poursuite de la hausse des marchés actions…à prori….!

A l’heure où nous écrivons ces lignes, le CAC40 se rapproche de nouveau de ses sommets historiques, et les différents indices boursiers semblent vouloir finir une semaine à la hausse (Wall Street affichant des « futures » en légère hausse également). L’indice parisien est désormais en progression de 13% depuis le début de l’année