RENCONTRE JOE BIDEN – XI JINPING

Un sommet de toute évidence aux intérêts économiques importants, les deux pays étant confrontés à des incertitudes nombreuses, même si leurs situations semblent assez différentes à ce jour.

Commençons par la Chine, qui semble se remettre difficilement de la période Covid.

Les publications macro-économiques de la semaine font ressortir une légère amélioration des ventes de détail et de la production industrielle, mais les investissements dans les biens d’équipements sont à la peine.

Le secteur immobilier est toujours le point noir avec la persistance de la chute des investissements et des ventes, résultat : la Banque Centrale Chinoise a procédé à la plus grosse injection de liquidités dans le système financier depuis 2016 afin de tenter de réveiller une économie apathique.

Dix ans après être arrivé au pouvoir, le « grand navigateur » Xi Jinping voit le rêve chinois peinant à se matérialiser, les nuages étant nombreux :

Une économie en berne, une géopolitique aux risques grandissants (avec un bras de fer sévère avec les USA, entre autres), une démographie inquiétante et une corruption installée dans de nombreux secteurs d’activités.

Et comme par un hasard étonnant, le livre sur la chute du dernier Empereur de la dynastie Ming a disparu des rayons en Chine…

Du côté américain, Joe Biden, qui lorgne visiblement sur un second mandat malgré son âge (81 ans le 20 novembre), est confronté au problème d’une inflation résistante et d’une dette abyssale.

Concernant ce dernier point, il faut noter que les émissions de dette US ne rencontrent pas de succès et, par voie de conséquence, celle-ci sont de petites tailles et sur des échéances de plus en plus courtes, donc de plus en plus nombreuses.

Après des semaines de résistance surprenante face à la politique monétaire restrictive de la FED pour lutter contre l’inflation, l’économie US semble donner de nombreux signes de fléchissements cette semaine.

La confiance des ménages se dégrade pour le 4ème mois consécutif, Moody’s maintient le « triple A » mais abaisse la perspective de la note de crédit de « stable » à « négative », une nouvelle fois, le fameux « shutdown » prévu pour ce vendredi est évité par la Chambre des Représentants et validé par le Sénat adoptant de fait un budget provisoire, les prix à la production sont en repli inattendu en octobre, recul des ventes au détail sur le même mois, stocks des entreprises en hausse, production industrielle baissant plus que prévu, hausse des inscriptions hebdomadaires au chômage…bref, l’économie ralentit visiblement sous l’effet des hausses de taux de la FED.

Par voie de conséquence, l’inflation est estimée en octobre à 3.2% (sur un an) contre 3.7% en septembre laissant penser immédiatement à des futures baisses de taux (dès le 1T pour certains) en voyant déjà le 10ans US perdre 20 points de base sur cette annonce !

Face au problème de la dette, d’aucuns imaginent déjà un scénario qui semblerait se profiler : comme nous le savons, les élections US pour la présidence sont en novembre 2024 et la tradition veut que la FED, afin de confirmer son indépendance, ne procède à aucune baisse de taux plusieurs mois précédant le suffrage.

C’est pourquoi certains voient revenir le célèbre « QE » (« quantitative easing » ou « assouplissement quantitatif ») pour revenir sauver l’économie (pour mémoire, le QE permet des rachats d’actifs par la Banque Centrale, notamment des titres de dette publique entrainant de facto des baisses de taux d’intérêt).

Malheureusement, le programme, entamé il y a quelque temps, destiné à alléger le bilan de la FED est en retard sur les objectifs, ceci réduisant la marge de manœuvre pour le QE (à noter, par ailleurs, que la BCE de Mme Lagarde est nettement en avance sur la FED au sujet de cet allègement).

Enfin, ce sommet entre les deux chefs d’états reste sous tension, si l’on en juge par la décision faite juste avant ce voyage par les USA d’exclure totalement les sociétés chinoises et de Hong-Kong des Fonds de Pension Fédéraux américains.

Passons à la zone Euro, qui semble se résigner à une entrée désormais certaine en récession, la question étant de savoir si celle-ci sera douce ou sévère.

M. de Guindos (BCE) prévient cette semaine « la croissance économique de la zone € restera faible à court terme et l’inflation devrait repartir à la hausse dans les mois à venir et sera suivie de désinflation à moyen terme ».

mais aussi : « la BCE disposera de plus d’informations fin décembre pour déterminer sa politique monétaire à venir ».

D’après un groupe d’économistes, les taux de la BCE ne devraient pas baisser avant juin 2024 et devraient se maintenir à 4%.

En Italie, l’objectif de croissance du PIB 2023 pourrait être révisé à la baisse par le gouvernement, et l’abaissement des prévisions de croissance en zone Euro est confirmé pour 2023 (de +0.8% à +0.6%) et pour 2024 (de +1.3% à +1.2%).

A noter l’inflation en ralentissement en France d’après l’INSEE, en baisse également en zone € à 2.9% sur un an en octobre et, en Allemagne, rebond sérieux de l’indice ZEW (sentiment économique) à 9.8 en novembre (-1.1 en octobre) revenant ainsi en territoire positif pour la première fois depuis avril 2023 et confirmant que l’économie allemande pourrait avoir touché un plancher au terme du premier trimestre.

Hélas, la production industrielle de la zone Euro est annoncée en baisse supérieure aux attentes en octobre.

En une rapide conclusion, tous ces éléments nous font effectivement penser que la situation économique mondiale est plus qu’incertaine, surtout si l’on ajoute à ceci les risques géopolitiques nombreux et potentiellement très dangereux pour la stabilité du monde.

Malgré les réductions de production de l’OPEP et de la Russie, le pétrole poursuit sa correction redoutant une récession économique, et à ce sujet, l’OPEP déclare « le marché pétrolier reste solide malgré le sentiment négatif ».

Les stocks hebdomadaires de pétrole sont en hausse de 0.5%.

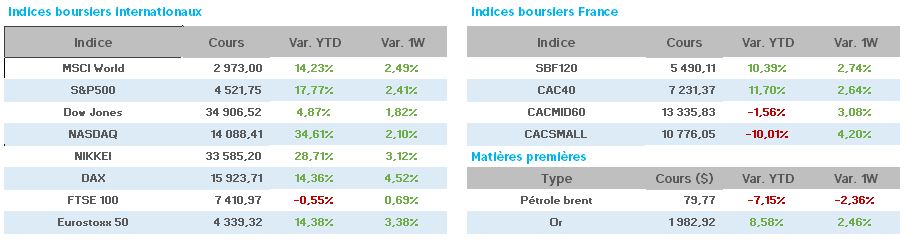

Au plus bas depuis juillet, le WTI affiche un cours de 74.22$ (76.59 vendredi dernier) et le Brent 78.72$ (80.88$).

L’once d’or est repartie en hausse hebdomadaire à 1.984$ (1.946$).

Les taux à 10ans sont en fort repli sur la semaine, avec, aux USA 4.43 (4.60), en France 3.13 (3.27) et en Allemagne 2.57 (2.69).

A l’heure de rédaction de ce document, le CAC40 est en hausse proche de 1% à 7.235 points et en hausse hebdomadaire de 2.70%.

Côté valeurs, bien entendu, les hausses l’emportent nettement suite à la forte détente des taux d’intérêt.

Signalons Arcelor/STMicro +9%, Unibail/StGobain/Worldline +8%, Teleperformance/Eurofins/SG +7%, Legrand/Safran/Renault +5%, Publicis/CapGemini/Dassault Systems/Michelin +4%…

A la baisse, seules Alstom -7% et Carrefour -1%.

Des publications arrivées quasiment à leur terme vont désormais laisser place à la macro-économie avec son lot de surprises habituelles et de réactions épidermiques violentes que ce soit sur les actions, le marché obligataire ou celui des matières premières.

Le sentiment pour le moyen terme semble plutôt rassurant mais …