La semaine a enregistré un nouveau recul pour les indices toujours sur un fond de guerre commerciale. Les investisseurs restent dans l’attente d’un accord entre les Etats-Unis et la Chine. Toutefois, ce dernier semble s’éloigner au vu des annonces ciblées vers des sociétés chinoises par l’administration américaine.

L’équipementier télécom Huawei est devenu le symbole de ce conflit. Après avoir inscrit la société chinoise sur la « liste noire », Donald Trump a mis de l’eau dans son vin en levant temporairement les restrictions annoncées. L’administration autorise la conservation des réseaux ainsi que le droit de fournir des mises à jour des logiciels pour les smartphones jusqu’au 19 août 2019. Néanmoins, Google a indiqué vouloir arrêter de fournir ses services aux téléphones Huawei dont Android et Gmail. De peur d’une nouvelle escalade des tensions, les fabricants de semi-conducteurs vont également devoir stopper la vente de composants à l’équipementier chinois. L’indice SOX de Philadelphie, qui reflète les semi-conducteurs, a plongé de 4%, entraîné notamment par Qualcomm (-6%), Broadcom (-6%), Intel (-2,9%), AMD (-2,9%), Nvidia (-3%), Xilinx (-3,5%) ou encore Lumentum (-4%) au cours de la journée de lundi dernier.

De plus, l’administration Trump a également indiqué vouloir ajouter cinq entreprises chinoises supplémentaires spécialisées dans la vidéo-surveillance à la « liste noire ». La Chine est le leader mondial de ce secteur avec des groupes comme Hangzhou Hikvision Digital Technology et Zhejiang Dahua Technology, dont les cours de Bourse ont plongé respectivement de 5,5% et de 5,9% mercredi à la Bourse de Shenzhen après ces informations. Pour des raisons de collecte de données, le secteur des drones est également visé.

Dans ce contexte, les Minutes de la FED sont ressorties sans réelles indications. La banque centrale américaine continue de se montrer patiente en matière de politique monétaire. La FED attend en effet de voir les conséquences de la guerre commerciale pour modifier ses taux. Les intervenants de marché quant à eux anticipent plutôt une prochaine baisse des taux. L’outil FedWatch du CME group estimait mercredi soir à 68,1% les probabilités que le taux directeur soit en dessous de son niveau actuel de 2,25% à 2,50% en décembre 2019. Il a y 20,5% de chances pour qu’il soit ramené à 1,75%-2% (ce qui impliquerait deux baisses) et 43% de chances pour qu’il soit à 2%-2,25% (une seule baisse).

Les actifs refuges reviennent donc sur le devant de la scène. Le T-Bond 10 ans est passé de 2.5% au début du mois de mai à 2.318% à la fin de cette semaine, le Yen japonais poursuit sa hausse avec une progression de + 1.85% sur le mois de mai face au dollar US et l’once d’or reprend sa marche en avant en revenant vers les 1290 dollars US.

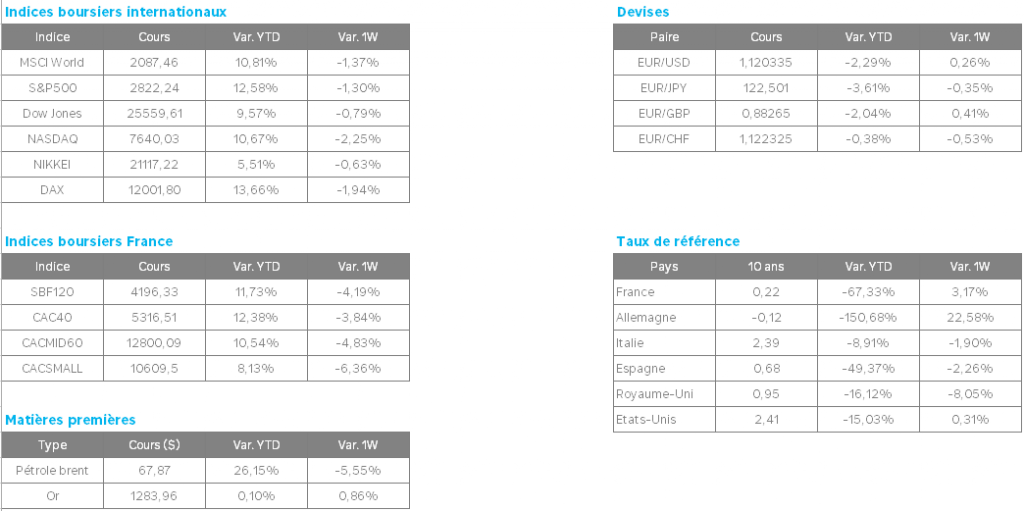

En revanche, le cours du baril de pétrole a chuté cette semaine malgré les tensions grandissantes au Moyen Orient. En effet, après le retrait du personnel américain de l’ambassade à Bagdad, la société ExxonMobile a évacué tous les employés étrangers de son site irakien de West Qurna 1 pour les transférer à Dubaï. Washington accuse l’Iran de préparer des « attaques » contre les intérêts américains au Moyen-Orient, et a renforcé depuis une semaine sa présence militaire dans le Golfe, dépêchant un porte-avions et des bombardiers B-52, ainsi qu’un navire de guerre transportant des véhicules, notamment amphibies, ainsi qu’une batterie de missiles Patriot. Les cours du WTI et du Brent baissent toutefois respectivement de 8.36% à 57.88 USD et 5.88% à 67.8 USD sur fonds de ralentissement économique mondial et de croissance des stocks aux Etats-Unis. Les stocks de brut domestiques, hors réserve stratégique, ont bondi de 4,7 millions de barils lors de la semaine close le 17 mai, à 476,8 millions de barils, au plus haut depuis juillet 2017. Le consensus tablait sur un repli de 1,7 mb.