L’inflation continue sa course folle !

La séance de ce jour aura douché les espoirs d’un ralentissement de l’inflation, mais les marchés semblent encaisser la nouvelle sans sourciller et c’est étonnant. Le calme avant la tempête ? Les investisseurs sont partagés, l’idée de devoir anticiper la récession semblait faire son chemin mais si nous n’en sommes pas encore au point d’inflexion, c’est qu’il doit rester quelques ressources pour la hausse. Spéculation quand tu nous tiens… Et si finalement il ne s’agissait que d’une lutte des baissiers contre les sensibles aux adages qui veulent que le mois de décembre soit haussier ? La réponse ne semble pas être de ce côté non plus si l’on s’en tient aux volumes relativement contenus. Le principe de précaution voudrait que l’on soit attentiste quand tout nous échappe.

En début de semaine le bon PMI des services de l’ISM aux Etats-Unis avait déjà donné le la. En s’établissant à 56,5 en novembre contre un consensus de 53,3 et 54,4 en octobre, il montrait une bonne solidité de l’économie. Ce bon chiffre laisse augurer une Fed laissant ses taux d’intérêt à un niveau élevé pendant plus longtemps qu’anticipé. Ce qui serait une mauvaise nouvelle pour les perspectives économiques. Et pour en revenir à l’inflation dévoilée ce jour, l’indice américain des prix à la production pour le mois de novembre a déçu. Il s’affiche en augmentation de 0,3% en comparaison du mois antérieur, alors que le consensus FactSet se situait à 0,2%. Hors alimentaire et énergie, l’indice des prix à la production progresse de 0,4% par rapport au mois antérieur, deux fois plus vite que prévu. Pour le mois d’octobre, les données révisées font ressortir une augmentation de 0,3% du PPI (0,2% précédemment estimé) ainsi qu’une croissance de 0,1% hors alimentation et énergie (stabilité précédemment estimée). Bref tout cela combiné démontre que les gros bras de la Fed n’ont pas encore les effets escomptés. Les marchés anticipaient une prochaine hausse des taux directeurs de 0,50% mais la Fed pourrait chanter de ton pour la suite ce qui pourrait déplaire aux investisseurs.

L’emploi n’apporte pas de données complémentaires, 230 000 inscriptions au chômage ont été enregistrées la semaine dernière aux Etats-Unis, à comparer avec un consensus de 230 000 et 226 000, chiffre révisé de 225 000, la semaine précédente.

Pour les autres statistiques, sur un an, l’indice des prix à la production de novembre grimpe de 7,4%, et de 6,2% hors alimentaire et énergie. Les consensus respectifs étaient de 7,2% et 5,9%.

Cet indicateur est contrebalancé par la contraction de l’activité dans le secteur privé qui se poursuit en novembre outre-atlantique, a indiqué S&P Global. L’indice des directeurs d’achat (PMI) Composite, qui prend en compte les secteurs manufacturier et des services, est ressorti à 46,4 en novembre. Il s’était élevé à 48,2 en octobre et était attendu à 46,3. Le PMI des services est passé de 47,8 à 46,2 entre octobre et novembre et était attendu à 46,1.

En Europe, le ralentissement est plus probant. Les dernières données PMI ont mis en évidence pour novembre, une 5ème baisse mensuelle consécutive d’activité dans le secteur privé de la zone euro. La récession semble prendre forme même si pour le moment la contraction est mesurée. Certains économistes anticipent un recul du PIB de la région de 0,2% au 4ème trimestre 2022.

En outre, selon les données publiées par Eurostat, les ventes au détail dans la zone euro ont reculé légèrement plus que prévu en octobre, corroborant le scénario d’une récession. Le volume des ventes au détail dans les 19 pays partageant l’euro a reculé de -1,8% sur un mois en octobre, et de -2,7% sur un an.

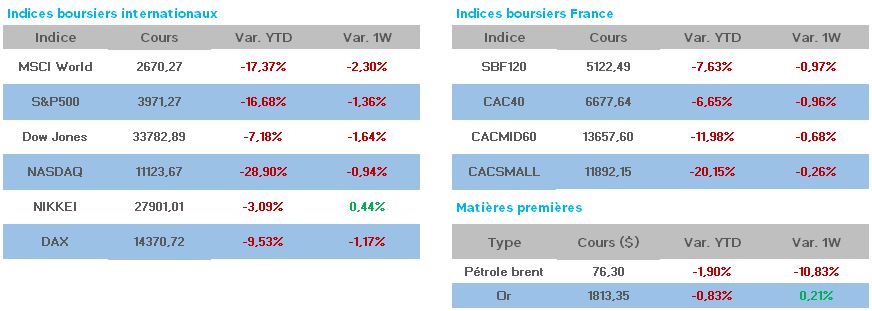

Malgré ce news flow négatif les places n’auront pas marqué le pas cette semaine, tout du moins pas dans les proportions auxquelles nous aurions pu nous attendre. A la hausse Sanofi aura largement contribué à maintenir le CAC 40 au-dessus des 6650 points. La société s’adjuge 3,45% grâce à une victoire judiciaire dans le dossier du Zantac. Reuters rapporte que plusieurs milliers de plaintes déposées devant la justice fédérale américaine contre les groupes pharmaceutiques GSK, Pfizer, Sanofi et Boehringer Ingelheim établissant un lien entre le Zantac, médicament contre l’acidité gastrique et le cancer, ont été rejetées mardi par un tribunal de Floride. Ce traitement des brûlures d’estomac avait été retiré du marché à partir de 2019 après l’apparition d’un risque lié à une impureté potentiellement cancérigène. Le Zantac, lancé à l’origine par GSK, a été commercialisé par plusieurs sociétés depuis l’expiration de son brevet d’exclusivité à la fin des années 1990, notamment par Sanofi.

Les baisses sont un peu plus fournies, Worldline perd 7,51%, une bonne partie de cette baisse est due à l’abaissement de la recommandation des analystes de JPMorgan, passés à « neutre » sur le titre contre « surpondérer » jusqu’à présent, en raison du ralentissement à venir et plus particulièrement celui de l’Allemagne où la société est bien présente. En 2ème position nous retrouvons Kering -6,47% suivie de Stellantis -5,71%. Pour cette dernière, les perspectives mondiales neutres en 2023 de Fitch ont pesé. L’agence de notation estime que l’atténuation des perturbations de la chaîne d’approvisionnement permettra aux ventes et à la production mondiales d’augmenter d’environ 5 % en 2023 par rapport aux niveaux déprimés de 2022, mais que les ventes globales seront limitées par des conditions économiques déclinantes, notamment aux États-Unis et en Europe.